Tomar decisiones importantes en el área de las finanzas a menudo conlleva una gran carga personal. Capacitar a los usuarios para que tomen las decisiones correctas es posible si se les proporciona la mejor información a través de una interfaz de usuario clara y efectiva. Reunir datos para respaldar la decisión y la experiencia del usuario para gestionar el proceso es el corazón de la gestión de la experiencia (XM).

En estos momentos los bancos tradicionales se enfrentan a una fuerte competencia. Por un lado, las empresas de tecnología financiera (Fintech), por otro los conocidos como “Challenger Banks” que están muy centrados en mejorar la experiencia de los clientes y usuarios (UX).

Ante esta situación, las entidades financieras consolidadas necesitan ampliar su cuota de mercado y consolidar la existente, mejorando la facilidad de uso de sus productos, aumentando la personalización y proporcionando nuevos sistemas inteligentes que ayuden a los clientes a optar sus plataformas.

¿Es el Open Banking el cambio definitivo?

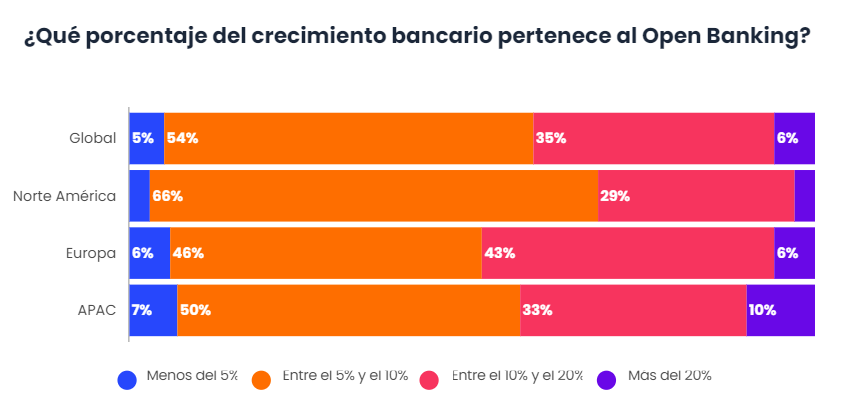

La llegada del Open Banking diluyó el poder que tenían los bancos sobre los clientes. Lanzada a principios de 2018 en Europa y el Reino Unido, esta iniciativa reguladora ha creado un nuevo nivel de competencia en finanzas.

Este nuevo modelo financiero dio a las nuevas empresas de tecnología acceso a cuentas bancarias de clientes y datos de transacciones.

Para contrarrestar estas pérdidas los bancos más tradicionales han iniciado una serie de estrategias. En primer lugar, han tratado de fomentar la innovación y aprender lecciones provenientes de las nuevas voces del mundo tecnológico.

Si bien el Open Banking establece a las FinTech como posibles rivales para los bancos, también les ha brindado la oportunidad de trabajar juntos, al imponer la creación de interfaces de programación de aplicaciones abiertas (API) que unen su tecnología.

En segundo lugar, las entidades financieras han adoptado una nueva estrategia a través de la gestión de la experiencia, con el fin de aprender, propagar nuevas ideas y adaptarse rápidamente a las futuras situaciones.

Con estas nuevas directrices, se ha abierto para las instituciones financieras una nueva etapa de madurez empresarial, marcada por la reorganización de los servicios en una nueva forma de trabajo, denominada ‘Open X’.

Una nueva era, Open X

Dentro de este nuevo modelo de banca, Open X, los elementos clave, que permitirán aumentar las fortalezas para impulsar el negocio a través de una oferta de servicio universal con diversos niveles de calidad, son:

- Un mayor enfoque en la experiencia del cliente.

- La designación de datos como un activo.

- La asociación para nuevas capacidades y formas abiertas de trabajo.

- Priorización de los modelos cooperativos de acceso compartido.

Gracias a las bondades que ofrece el Open X, los bancos ya están reconsiderando cómo manejan sus negocios. Para ello, los CEO deben crear estrategias que respaldarán operaciones más automatizadas y flexibles que permitan optimizar la experiencia de sus clientes y empleados.

Para los directores financieros y jefes de operaciones, encargados de construir los procesos y los flujos de efectivo que ofrecerán este nuevo modelo, será necesario tener un control claro sobre los costes y las fuentes de ingresos que cambiarán con el negocio.

A medida que los bancos se reconstruyan para funcionar en este nuevo entorno, deberán reinventar la forma en que obtienen, adquieren y reciben capital y servicios. La planificación interna de recursos, la contabilidad e incluso las estructuras y modelos de contabilidad general para la facturación y la asignación de costes deberán ser repensados.

Los ejecutivos que poseen relaciones con el cliente y el producto deben entrelazar la experiencia del usuario y del cliente (UX / CX) con los datos y el análisis, lo que permitirá que un cliente o un empleado participen en un proceso y tengan acceso a los conocimientos que necesitan, lo que anteriormente se ha definido como gestión de la experiencia o economía de la experiencia.

La automatización aumentará, pero también lo hará la responsabilidad, creando una mayor presión sobre los líderes del mañana. En consecuencia, se necesitará el apoyo de los directores de recursos humanos (CHRO), que se convertirá en el centro de la estrategia, como lo es hoy el director financiero.

Los CHRO deben equilibrar sus habilidades de proceso y de relación interpersonal para ganar la lucha por el talento, para construir un banco que se encuentre en el futuro en harmonía con los nuevos modelos de compañías financieras.

Las APIs, un elemento indispensable

El Open X conducirá a la industria de los servicios financieros a un ecosistema compartido, en el que la industria iniciará el reagrupamiento de productos y servicios, y tanto los bancos como las FinTechs deberán reevaluar su estrategia de innovación y servicio a los clientes.

Y es en ese punto, en el que las APIs que permiten a terceros acceder a sistemas y datos bancarios en un entorno controlado, se convertirán en catalizadores para crear el mercado Open X.

Si bien los datos del cliente ya se comparten y aprovechan ampliamente en la industria, las API estandarizadas no son comunes. Aunque los requisitos y las regulaciones son complejos, la estandarización ayudará a reducir el fraude, mejorar la interoperabilidad, aumentar la velocidad de comercialización y mejorar la escalabilidad.

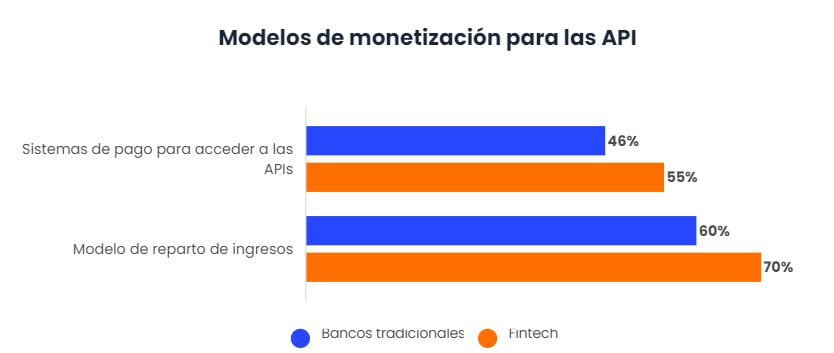

En estos momentos, los participantes del sector están estudiando dos posibles modelos de monetización para las API: un modelo de reparto de ingresos (que el 60% de los bancos y el 70% de las fintech consideran viable) y un sistema de pago que de derechos de acceso a las API (que respaldan el 46% de los bancos y el 55% de las fintech). Sin embargo, solo cerca de un tercio de los directivos de banca considera que actualmente están bien preparados para monetizar estas APIs.

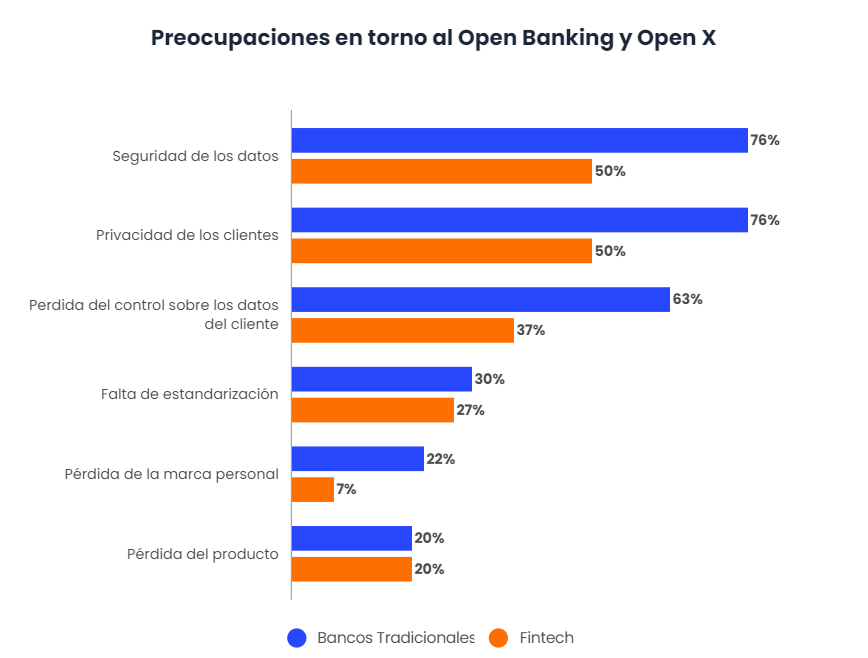

Las preocupaciones frenan el avance

A pesar de la comprensión por parte de todos los jugadores del sector de la importancia de la colaboración, la preocupación por la privacidad y la seguridad sigue siendo lo más importante.

Por otro lado, tanto los bancos tradicionales como las Fintech creen firmemente que estos nuevos caminos financieros afectarán más a los pagos. Esta línea de pensamiento viene provocada por la aparición del PSD2 y el hecho de que los jugadores menos tradicionales controlan cada vez más el dominio de los pagos.

Un ejemplo de este tipo de uniones es la realizada por Alipay (que cuenta con más de 900 millones de clientes activos mensuales en China) y WeChat Pay (una plataforma de pago y mensajería con más de 1.000 millones de clientes) una muestra clara del futuro global del Open X.

La alianza de ambas compañías ha combinado perfectamente las redes sociales, el comercio electrónico, los pagos y otras funciones financieras en aplicaciones únicas y ecosistemas fáciles de usar, con el objetivo de atraer nuevos clientes y mejorar el desarrollo de las actividades.

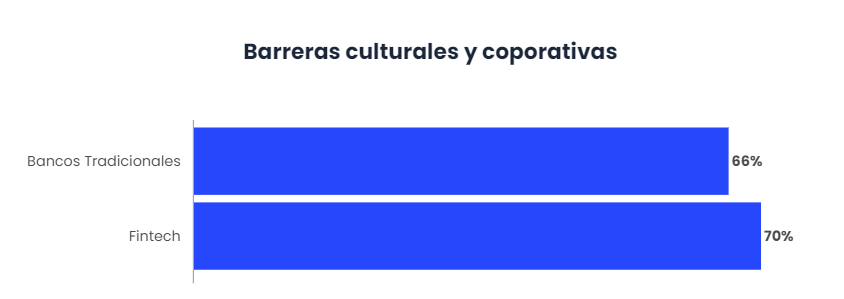

Finalmente, tanto las Fintech como las instituciones bancarias ven frenados su avances para conseguir una colaboración plena a causa de la cultura y la mentalidad corporativa de su socio en la alianza.

Aunque todas estas barreras pueden sugerir que ninguna de las dos partes interesadas en la unión está preparada para llevarla a cabo, la realidad es que el Open X, necesita una preparación superior al Open Banking, fase en la cual la mayoría de las asociaciones se esta iniciando en estos momentos.

Conclusiones

La introducción del Open X es una evolución gradual, no una revolución disruptiva; cada departamento en cada banco hará cambios que colectivamente brindarán a los clientes un nuevo modelo de banca.

La oportunidad es enorme, y a medida que los clientes se muevan, los bancos estarán bajo presión para liderar el cargo. En estos momentos, los directores ejecutivos más progresistas ya se están involucrando con toda su alta gerencia para establecer las bases para los bancos del futuro.

Para superar todas la barreras identificadas por los bancos tradicionales, deberán mejorar su modelo integrado y posteriormente enfocarse en áreas que les proporcionen una fortaleza especializada. Para ello, se espera que evolucionen varios roles.

- Los proveedores desarrollarán productos y servicios;

- Los agregadores acumularán productos y servicios del mercado y los distribuirán a través de canales internos, manteniendo las relaciones con los clientes;

- Los orquestadores actuarán como conectores y coordinadores del mercado, facilitando las interacciones con los socios.

Sin importar el papel que asuman en el Open X, se debe reclutar el talento adecuado, aprovechar los datos y la tecnología, y colaborar con FinTechs para garantizar primero las mejores capacidades internas para la entrega competitiva de servicios relevantes en el escenario actual de Open Banking.