El año 2020 arrancó con la misma dinámica de 2019 para el sector asegurador. Enero dejo ver un cierto aumento en los porcentajes de proyectos y emisiones por aseguradora. Sin embargo, ya en Febrero, al mismo tiempo que crecía la alerta sanitaria por el aumento de casos de coronavirus, la actividad en la distribución de los seguros disminuía en un 4% en emisión y en un 7% en proyectos.

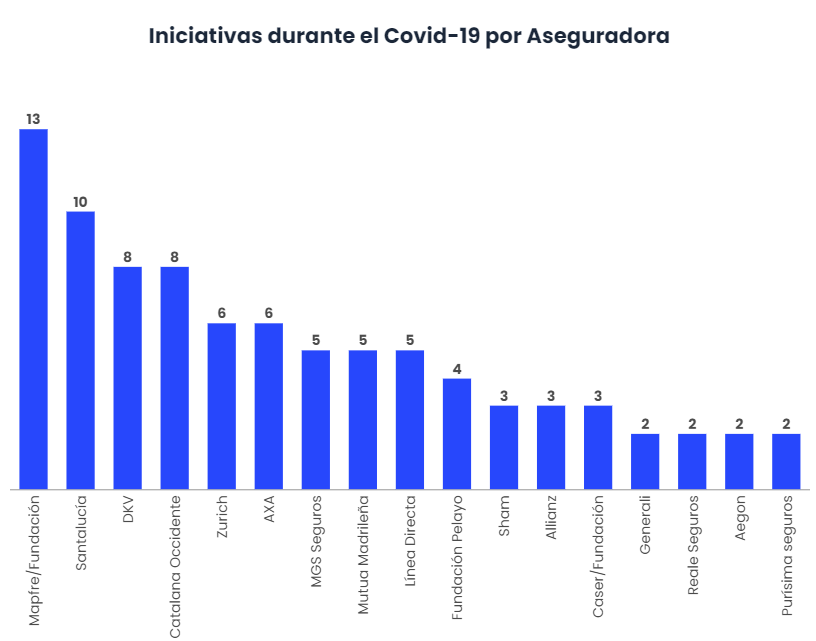

Marzo mostró una reducción significativa de la actividad desde el día 11, momento en que la OMS declaró al coronavirus una pandemia mundial. Desde ese momento hasta ahora el sector asegurador nacional ha invertido alrededor de 50 millones de euros en proyectos colaborativos para hacer frente al virus.

Los fondos se han destinado a ayudar a colectivos vulnerables, a la compra de material sanitario, a financiar proyectos de investigación médica y a ayudas para los sanitarios. Todo con el objetivo de hacer frente a la crisis de la mejor manera posible y pensando en la pronta reactivación de la actividad.

Además del deber de las aseguradoras de colaborar a nivel social, se suma también la preocupación por proteger la salud y la seguridad de empleados y socios, mientras que, a nivel de la dirección, los empresarios intentan mantener la continuidad de su negocio.

De aquí se derivan otros quebraderos de cabeza para las aseguradoras, como, por ejemplo, la estabilidad económica de la empresa y de la de su plantilla, el redireccionamiento hacia nuevos modelos operativos de emergencia y respuesta, y un nuevo set de protocolos de seguridad adaptable a las dificultades que pueden ir surgiendo a medida que sigue desarrollándose la crisis.

Impacto del Covid-19 en el sector asegurador

El estado de alarma ha provocado la disminución de la comercialización de seguros afectando negativamente al sector asegurador. Según los datos, los altos directivos del seguro se muestran de acuerdo en que la caída en la venta ha sido el aspecto del negocio que más ha sufrido, seguido de la situación financiera (30%) y el aumento de la siniestralidad (13%).

Las principales consecuencias del Covid-19 en el sector asegurador dejan ver diferencias según los ramos de contratación:

- El desarrollo del seguro de hogar y de auto se ha mantenido similar al del PIB, que en los últimos años ha mostrado una tendencia a la baja.

- El seguro de salud puede presentar un comportamiento anticíclico, diferente a períodos anteriores, por estar relacionado directamente con la propia crisis.

- En vida ahorro, se acentuará la tendencia negativa de los últimos años.

- Durante la crisis, la llegada de nuevos clientes particulares ha disminuido en casi un 60%, mientras que a nivel de empresas, el descenso de contrataciones ha sido de hasta un 80%.

- Los porcentajes de anulación se incrementarán hasta un 15% en relación con los actuales, variando según el tipo de riesgo.

- La siniestralidad ha sido más baja de lo habitual por la menor incidencia de seguros de auto y viajes.

- La siniestralidad ha aumentado en impago de alquileres, en vida y decesos.

Según el tamaño de la aseguradora, está claro que las más afectadas han sido las pequeñas corredurías, con diferencias de hasta un 7% en proyectos y 8% en emisiones. A nivel nacional, las comunidades autónomas más afectadas han sido Murcia, Valencia y Extremadura, que sufrieron disminuciones superiores al 60%. Entre las comunidades que experimentaron una caída por debajo del 40% se encuentran Aragón, Asturias y Madrid.

De acuerdo con los datos en este primer trimestre, el impacto del Covid-19 en la industria aseguradora es probablemente más profundo y amplio de lo que parece actualmente, y podría durar hasta el tercer trimestre o más. Como resultado de los efectos del virus, el crecimiento del PIB mundial en 2020 podría reducirse hasta en un 1%, del 3,3% al 2,3%, haciendo poco probable la recuperación en 2021.

De acuerdo con las estimaciones, un brote más prolongado e intensivo podría reducir el crecimiento global a solo un 1,5% en 2020.

Las aseguradoras afrontan la era post covid

La nueva normalidad trae consigo un nuevo estilo de demanda, y nuevas oportunidades para que las aseguradoras hagan negocio:

- Los seguros de cancelación de eventos y viajes se generalizarán a eventos públicos y privados, incluso para particulares, llegando a cubrir incluso bodas. En viajes las coberturas serán mayores en salidas al extranjero y se combinarán con la atención médica y otras coberturas más específicas en caso de contagio por Covid-19.

- Se estima que la contratación de seguros en el ramo de salud se incrementará con el despliegue de sistemas de telemedicina y de asistencia remota. En este sentido, las aseguradoras aliviarán la carga de trabajo de los hospitales con soluciones como la asistencia virtual y la video consulta.

- A más teletrabajo, más ciberataques. Los hackers utilizan diversas técnicas para burlar la seguridad de las empresas, por medio del phishing, spam, malware, han intentado robar credenciales para acceder a datos críticos de las empresas. Viendo el panorama actual del teletrabajo, se espera un incremento en la contratación de herramientas de Ciberseguridad y Ciberseguros para mantener la confidencialidad de los datos del negocio y de los empleados. Se cifra en 31.000 € el coste medio de los siniestros que afectan a este tipo de empresas.

- Se prevé un cambio en la forma de contratar seguros, los jóvenes estarán cada vez más interesados en contratar seguros, especialmente de vida y de viajes con coberturas especializadas en situaciones Covid-19.

- Cada vez más personas particulares contratarán el seguro de impago del alquiler. Es evidente que durante la pandemia y debido al confinamiento y el cese de la actividad, muchos propietarios no han cobrado

- D&O: se espera un crecimiento en el ramo de responsabilidad civil, además, se empezarán a introducir exclusiones del riesgo de pandemia en nuevas contrataciones y renovaciones de pólizas Consejeros y Directivos (D&O).

La transformación digital como respuesta

La evolución de la crisis forzó a las empresas a adoptar nuevos modelos operativos, más flexibles y, por tanto, más digitales. Muchas crearon un modelo propio de la epidemia para anticiparse a los efectos negativos del virus y diseñar planes para responder de una forma más eficaz a largo plazo.

La pandemia ha acelerado la transformación digital del sector asegurador. La empresa digital busca mejorar la conectividad, la automatización y la optimización operacional de sus procesos. Las empresas eficientes y digitales dirigen su planificación, presupuestación y previsión financiera de forma simple y colaborativa, prestando especial atención al usuario y ofreciendo una visión global de la compañía.

Algunas de las principales tendencias que han llegado a la industria y se han afianzado como consecuencia del Covid-19 son:

- La Digitalización. La aparición de nuevas empresas o apps 100% digitales, y la adaptación del ramo más tradicional del sector asegurador a las nuevas tecnologías, para competir en agilidad y flexibilidad ante los movimientos del mercado. Además, el confinamiento y la distancia social han llevado a las empresas a teletrabajar y buscar nuevas soluciones digitales, como, por ejemplo, el uso de herramientas de tele peritación, video consulta y telemedicina.

- El Big data y la analítica avanzada. Las empresas han adoptado esta tecnología para identificar, cuantificar y priorizar los riesgos. Los datos y la analítica de estos permitirán a las empresas personalizar las pólizas para cada usuario, ofreciendo un servicio mejor y anticipándose a imprevistos. No habrá dos pólizas iguales.

- La llegada del Blockchain supondrá una reducción en los costes de verificación y el almacenamiento de datos, al tiempo que permitirá a las empresas atajar más rápidamente los casos de fraude, haciendo el proceso contable mucho más transparente. Se prevé que la tecnología moverá más de 1.300 millones de dólares en 2023 en el mercado asegurador.

- La inversión en sistemas de Ciberseguridad se incrementará como consecuencia del aumento de los ciberataques durante la pandemia. Se adoptarán nuevos softwares para salvaguardar los datos y el software de cumplimiento regulatorio.

- La nube permitirá a las aseguradoras mejorar la accesibilidad a los datos, ofreciéndolos en tiempo real, y dando la oportunidad de atender de manera virtual incidencias por medio de centralitas virtuales con mayores posibilidades que otros métodos tradicionales, lo que se traduce en un mejor servicio de atención al cliente.

Un buen ejemplo de la intención del sector por adoptar tecnología para acelerar la digitalización es la colaboración reciente entre MSG Life y Signaturit. La idea de las compañías es facilitar y agilizar el proceso de la firma electrónica de documentos, preservando la validez legal del mismo. Esto contribuirá a mejorar el proceso de bienvenida a sus nuevos clientes, que se tornará 100% digital y se producirá en cuestión de minutos, sin desplazamientos ni molestias añadidas en la experiencia de usuario. A su vez, la firma electrónica, disminuirá los costes, optimizando los tiempos empleados y facilitando la centralización de la información.

Conclusiones

El sector asegurador se ve preparado para una posible segunda oleada del Covid-19, además, prevé fusiones entre empresas tradicionales e Insurtechs para facilitar la digitalización mediante un incremento del presupuesto, y así, mejorar la efectividad y capacidad de respuesta ante la crisis. Es posible que entidades que ya sufrían problemas de solvencia opten por fusionarse entre ellas para ser más competitivas. A nivel de plantillas, se espera una reducción y congelación de las contrataciones. Mientras que la gran mayoría de proyectos sigue su curso habitual.

Por otra parte, la reputación de las aseguradoras ha mejorado gracias a las diferentes acciones sociales que han llevado a cabo durante la pandemia.

Además, los clientes están reconsiderando la forma de citarse con un corredor para contratar una póliza. Son tiempos de distanciamiento social. Por esto, entre otros motivos, muchos se han pasado a aseguradoras 100% digitales, lo cual representa un peligro para las aseguradoras tradicionales que no tienen un plan de renovación digital, y al mismo tiempo deja ver una gran oportunidad de negocio.