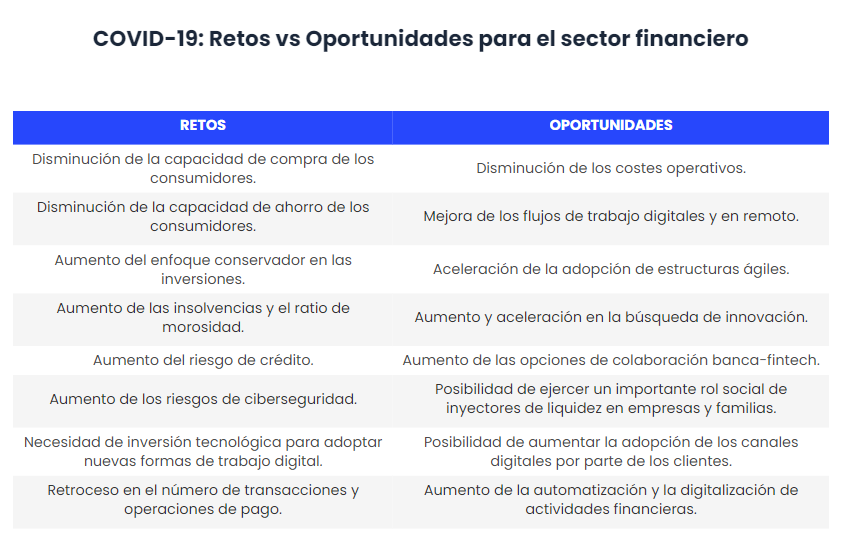

No hay duda de que, en primera instancia, la crisis del coronavirus ha provocado un aumento de la incertidumbre, el riesgo y la volatilidad del mercado. En el sector financiero, los datos apuntan a cómo la banca europea se ha contraído hasta niveles de 2009. El beneficio neto de los bancos en Europa verá una reducción en los próximos años de 30.000 millones de euros.

Y es que, aunque el año había comenzado de forma positiva, reactivando el crédito e incluso aumentando su precio en un 20%, el coronavirus ha truncado esta mejora y se están empezando a disparar los casos de insolvencias e impagos en los préstamos. La morosidad está empezando a repuntar y lo seguirá haciendo todavía más.

Efectos de la crisis a medio plazo en el mercado y sus clientes

Uno de los efectos más plausibles que la crisis del coronavirus va a dejar en cuanto a transformación del sector es, sin duda, el de la digitalización. Y esta transformación va a tener lugar desde una doble perspectiva: la de los procesos de trabajo interno y la de las interacciones con los clientes.

En primer lugar, las medidas de aislamiento han impulsado enormemente la importancia de los cambios en los centros de atención al cliente y sus capacidades de asistencia en remoto. Los grandes Contact Center de los bancos han estado afrontando severos cambios estructurales enfocados a su digitalización, y a la implementación de medidas de teletrabajo.

Los canales automatizados (chatbots, asistentes virtuales, etc) se han visto fuertemente potenciados a la vez que los trabajadores humanos han mejorado sus habilidades en la asistencia digital. Por otro lado, en momentos en los que las personas han estado viviendo situaciones problemáticas o de estrés, el personal de atención al cliente ha potenciado mucho sus habilidades empáticas.

El impacto en los flujos y los procesos de trabajo ha sido grande y permanente. La epidemia de coronavirus ha dejado a su paso un enorme éxodo desde las oficinas tradicionales, las sucursales y los centros corporativos, hacia una nueva realidad de trabajo en remoto y desde casa.

A corto plazo, los consumidores virarán hacia una contención en el nivel de riesgo de sus inversiones. Esta tendencia hacia un enfoque más conservador impactará en líneas de producto esenciales como los fondos de inversión o los productos a plazo.

Pero, por otra parte, la demanda de nuevos servicios bancarios digitales va a crecer con fuerza, forzando a muchas entidades tradicionales a duplicar sus esfuerzos en innovación y desarrollo de nuevas herramientas fintech.

En este aspecto, la tendencia a la colaboración entre banca y fintech podría ser clave tras la crisis, y experimentar otro nuevo impulso, especialmente cuando las opciones de financiación obtenida mediante capital riesgo ya no sean tan factibles para las startups.

Despegue de la innovación tecnológica en banca

La crisis del coronavirus ha traído muchísimos desafíos, pero también oportunidades, sobre todo en el ámbito de la transformación digital, la cual se ha acelerado con el objetivo de encontrar soluciones para esta situación. El reto ahora está en seguir avanzando y seguir consiguiendo logros.

El auge de los robo-advisors

El impacto provocado por la crisis del Covid-19 también ha afectado al sector de los robo-advisors, que podría experimentar una serie de cambios a consecuencia del aumento de la digitalización que han sufrido los servicios financieros estos últimos meses debido a las medidas de distanciamiento y de control.

Pero a pesar de ello, muchos de los inversores siguen queriendo cierta relación con los asesores humanos, es por eso por lo que en el primer trimestre de 2020 los robo-advisors que utilizaban un asesoramiento híbrido fueron los que obtuvieron las mejores cifras. Por lo que, a largo plazo, y a consecuencia de los cambios producidos por el Covid-19, el uso de estas plataformas de asesoramiento híbrido podría aumentar exponencialmente.

Por otro lado, las pequeñas firmas de robo-advisors serán las que se vean más afectadas por el impacto de esta crisis, lo que les resultará más difícil ser rentables y tendrán que integrarse en otras startups que sean más reconocidas y estén más establecidas.

El Covid-19 puede aumentar, de cara a un futuro, la necesidad de soluciones financieras automáticas, y debido principalmente a que los consumidores, en estos últimos meses, están ahorrando más dinero, las startups del segmento Wealthtech están desarrollando plataformas más orientadas a un usuario millennial, y están consiguiendo más financiaciones. Lo que deja ver que los inversores tienen bastante confianza en esta área.

Hacia una sociedad cashless

La adopción de los pagos digitales lleva creciendo durante toda la última década. La aparición del e-commerce, los pagos móviles, los e-wallets o las criptomonedas han sido algunos de los catalizadores de este crecimiento.

Sin embargo, en todo este tiempo, los pagos digitales todavía no han sido capaces de desbancar al dinero en efectivo como principal medio de pago de los consumidores.

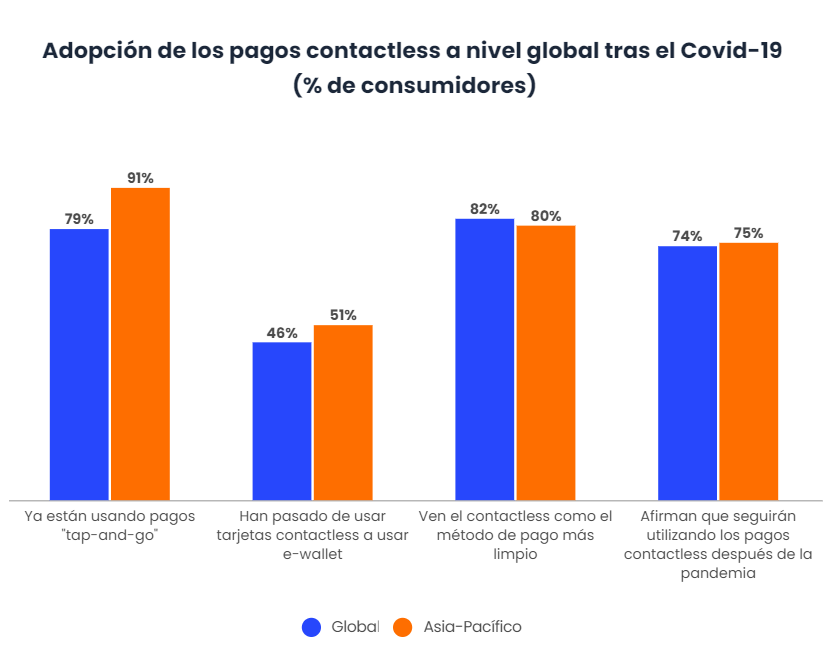

La magnitud del cambio de comportamiento que ha provocado el Covid-19 podría ser el detonante definitivo para el cambio de tendencia. Minimizar los riesgos y prevenir la transmisión del virus es el argumento en el que muchos usuarios de todo el mundo se han basado para llevar a cabo un cambio en su comportamiento, y adoptar los pagos digitales frente al uso del dinero en efectivo.

El cambio de hábitos también tiene que ver con un cambio de percepción sobre las ventajas del pago contactless. Así, según los datos el 82% de los usuarios a nivel global ya percibe el contactless como la forma de pago más higiénica y el 74% asegura que va a continuar utilizando este método una vez finalizada la pandemia. Según esto el uso del efectivo y las transacciones en cajeros habrían disminuido en un 60% en todo el mundo desde los inicios del confinamiento.

El despegue de los créditos automatizados

La pandemia de Covid-19 está aumentando la importancia de la Inteligencia Artificial para muchas áreas de negocio. Una de las más destacadas es la de los préstamos online, cuya demanda puede aumentar enormemente en los próximos tiempos, debido principalmente a que muchos negocios y particulares, que hace tan solo unos meses se encontraban en una buena situación financiera, ahora están teniendo que recurrir a préstamos para poder mantenerse a flote.

El negocio de los préstamos online se encuentra actualmente ante un momento crucial. Por un lado, el riesgo añadido que suponen los préstamos a particulares y negocios en momento de crisis podría suponer un lastre, pero, por otro, el uso de los datos online para evaluar el crédito y la posibilidad de reducir tipos de interés, al necesitar de una menor infraestructura, podría acabar derivando en un nuevo impulso para esta industria emergente.

En este sentido, además, los sistemas alternativos de credit-scoring, basados en Inteligencia Artificial, pueden jugar un papel muy importante a la hora de asegurar unas evaluaciones de riesgo potencial mucho más certeras y adecuadas. La Inteligencia Artificial y el Machine Learning empiezan a postularse como las tecnologías imprescindibles para mejorar dichos procesos.

Los créditos online van a ser cruciales para que muchas empresas y particulares puedan continuar su actividad durante el periodo posterior a la crisis del Covid-19.

Para que la deuda y el riesgo de impago no se disparen irremediablemente va a ser necesario agilizar y eficientar los procesos de concesión de préstamos, a la vez que se mantiene el cumplimiento de las regulaciones.

La necesidad de la vídeo-banca

Para las entidades bancarias, una de las primeras consecuencias de la pandemia de Covid-19 fue el verse obligadas a reducir los horarios de las sucursales y extremar las medidas de seguridad en las mismas, animando a los consumidores a utilizar los canales online y móvil en lugar de acudir a los establecimientos físicos.

Las prestaciones de vídeo-banca han ido proliferando lentamente durante los últimos años, sin llegar a alcanzar un nivel de popularidad masivo, sin embargo, se plantea ahora una nueva oportunidad para ellas, en lo que algunos empiezan a denominar ya como “la era de la distancia social”.

El momento de inestabilidad financiera que estamos viviendo, combinado con la necesidad de reducir el contacto humano, que las autoridades están promoviendo, sitúa a las tecnologías de banca por vídeo en una posición muy adecuada para establecerse como la solución para mantener la seguridad y la distancia social sin necesidad de perder ese elemento de contacto humano que los consumidores todavía siguen demandando.

Por ejemplo, el uso de cajeros ATMs con servicio de videollamada creció ya el pasado año 2019, pero estos cajeros están experimentando todavía un auge mayor a raíz de la crisis del Covid-19. Sin embargo, el espacio donde la vídeo-banca está encontrando mayor potencial es en las apps móviles y las websites de las entidades financieras, donde el 89% de los usuarios que han usado alguna de estas opciones ha asegurado que el servicio le resultó muy útil.

La vídeo-banca ha pasado de ser una “novedad” (o una innovación deslumbrante para consumidores ávidos de una experiencia de cliente superior) a convertirse en una necesidad muy demandada. Además, puede acabar estableciéndose finalmente como el canal “phygital” por excelencia, al combinar lo mejor del autoservicio digital con la experiencia cara a cara.

La biometría de voz en el centro

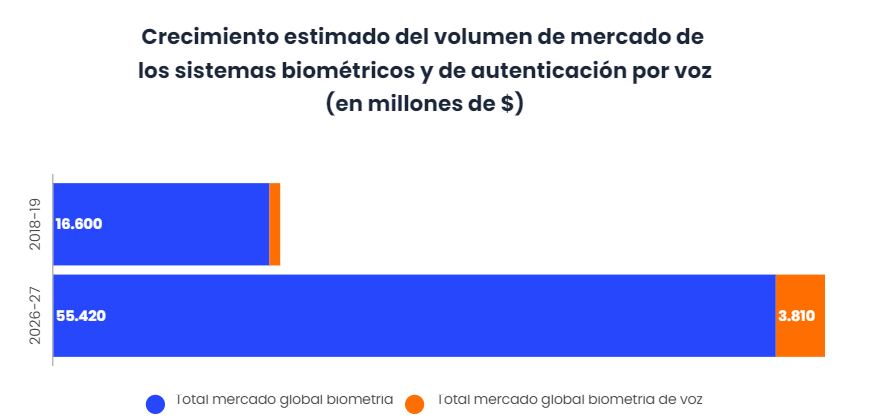

La crisis del Covid-19 ha puesto a la biometría de nuevo en el centro del debate sobre innovación en sistemas de autenticación. Bien sea mediante sistemas de reconocimiento de voz o facial, la demanda de esta tecnología está creciendo exponencialmente, sobre todo por parte de sectores como el financiero, el de utilities o el de telecomunicaciones. Según los datos, el mercado de las tecnologías biométricas apunta a un fuerte crecimiento de cara a los próximos años, pasando de los 16.600 millones de dólares generados en el pasado año 2019 a los 55.420 que se generarán en 2027.

Estos sistemas están demostrando su utilidad a la hora de facilitar el trabajo en remoto, y ofrecer un acceso más seguro a las cuentas o la información financiera.

Por otro lado, ante un panorama en el que se plantea la posibilidad de que el dinero en efectivo acabe dejando de estar en circulación, un método como la autenticación por voz empieza a perfilarse como la tecnología principal para asegurar operaciones sin necesidad de utilizar el contacto físico.

La biometría de voz puede jugar, además, un papel esencial como sistema de prevención y detección del Covid-19, para asegurar los niveles sanitarios requeridos para el funcionamiento de las oficinas y los espacios públicos.

El impacto de las criptomonedas

Las transformaciones derivadas de la crisis del Covid-19 están haciendo reflexionar sobre el impacto que estas pueden tener, a largo plazo, en muchas áreas de los servicios financieros. Preocupaciones inmediatas, como la privacidad digital, la ciberseguridad, la necesidad de inyectar crédito en las empresas, las posibles deflaciones o inflaciones, son argumentos que los expertos están esgrimiendo para realizar sus proyecciones de futuro.

Una de las áreas sobre la que está girando el debate es Blockchain y, más en concreto, las criptomonedas. Uno de los factores más importantes que los expertos tienen en cuenta es el de la nueva realidad económica global que va a aflorar en la etapa post-Covid, en la que conforme los gobiernos se vayan viendo en la necesidad de introducir estímulos para proteger los pilares de sus economías, más auge van a tener los flujos de liquidez almacenados en criptomonedas.

La industria de las criptomonedas estaría, por tanto, ante un momento histórico en el que se está produciendo un gran cambio de discurso sobre su importancia y el papel innovador que pueden jugar en el sector financiero.

Conclusiones

La crisis del Covid-19 va a provocar impactos a gran escala en el negocio financiero. La magnitud positiva o negativa de este impacto vendrá determinada por las acciones que tomen las entidades.

Una de las grandes oportunidades se presenta en la posibilidad de que las entidades financieras adopten un rol de apoyo social a familias y empresas, actuando como respaldo del gobierno a la hora de inyectar liquidez en la economía.

Por otra parte, se presenta una gran oportunidad para reducir costes fuertemente eliminando de forma definitiva parte de las estructuras físicas tradicionales que resultaban muy costosas.

Los bancos pueden aprovechar la crisis para testear nuevas formas de trabajo en remoto, más eficientes tanto para los empleados como para los consumidores, e impulsar la innovación y el desarrollo de herramientas digitales y nuevos productos y servicios fintech.