Los empresarios siguen invirtiendo en Internet de las cosas, pero su entusiasmo se ha visto atenuado por la constatación de que las soluciones completas pueden tardar más tiempo en implementarse y producir un alto rendimiento, de lo que originalmente se esperaba.

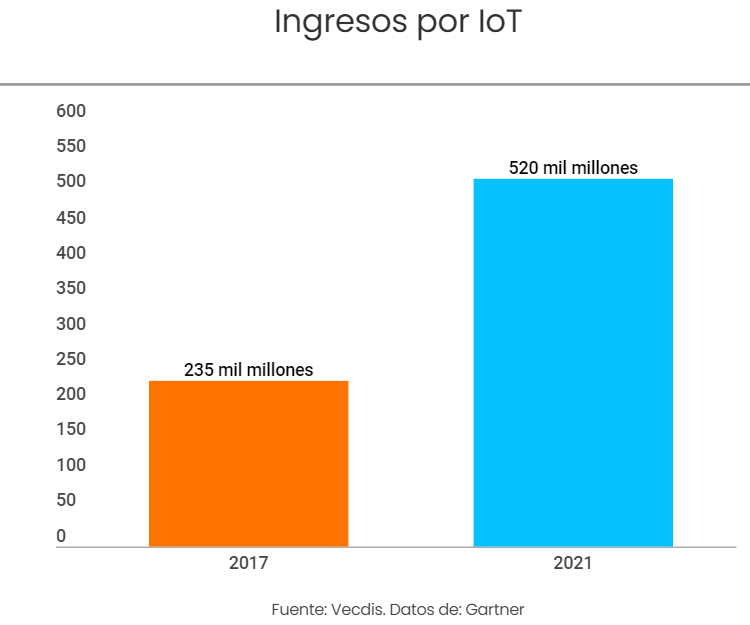

Aun así, algunos analistas como Gartner pronostican que los mercados para hardware, software, integración de sistemas y servicios de datos y telecomunicaciones de IoT crecerán hasta los 520 mil millones de dólares en 2021, más del doble de los 235 mil millones gastados en 2017.

En los últimos dos años, los clientes de productos IoT han cambiado su precepción de los proveedores de esta tecnología, creen que estos han progresado poco para reducir las barreras más importantes para la adopción del oT, incluida la seguridad, la facilidad de integración con la tecnología de la información (TI) y la tecnología operativa, sistemas y retornos inciertos sobre la inversión.

Lo que significa que estos clientes han ampliado sus expectativas sobre cuándo esos casos de uso alcanzarán un buen punto en sus organizaciones. En promedio, están planeando implementaciones de IoT menos extensas para 2020 de lo que estaban planeando hace solo un par de años.

A pesar de estas preocupaciones, los clientes empresariales e industriales aún ven el éxito a su alcance. Todavía tienen más pruebas de concepto que hace dos años. Y más clientes están considerando probar nuevos casos de uso: 60% en 2018 en comparación con menos del 40% en 2016.

Los servicios en la nube

Los proveedores de servicios en la nube (CSP) se han convertido en los más prominentes e influyentes, en particular Amazon Web Services (AWS) y Microsoft Azure. Los CSP están reduciendo las barreras para la adopción de IoT, lo que permite implementaciones más simples y, además, facilita la prueba de nuevos casos de uso y escalar rápidamente.

Sin embargo, sus amplios servicios horizontales proporcionan poca optimización para aplicaciones específicas de la industria, dejando una oportunidad significativa para las soluciones de la industria de integradores de sistemas, desarrolladores de aplicaciones empresariales, especialistas en IoT, fabricantes de dispositivos y empresas de telecomunicaciones.

Esta demanda representa una gran oportunidad para los proveedores esta tecnología que pueden satisfacer las necesidades de los clientes. Una encuesta realizada por Bain & Company encontró que los proveedores están de acuerdo con las preocupaciones de los clientes sobre algunas de las barreras a las que se enfrenta el IoT (seguridad, rendimiento de la inversión), sin embargo, no tanto sobre otras (integración, interoperabilidad y portabilidad de datos).

Por ello, la clave para abordar estas preocupaciones radica en centrarse en menos industrias con el fin de aprender lo que los clientes realmente quieren y necesitan. Obtener una experiencia profunda en algunos casos ayuda a los proveedores a anticipar las necesidades de los clientes y les permite crear un libro de jugadas repetible y soluciones integrales.

¿Qué cambios se vivirán a partir de ahora?

La encuesta anteriormente nombrada, dejo de manifiesto que los clientes no creen que los CSP y los proveedores de software de análisis e infraestructura son quienes tienen la mayor influencia sobre las soluciones de IoT que están comprando. Muchos clientes ven a los CSP como líderes en proporcionar un acceso fácil a las herramientas de IoT que recopilan, agregan, seleccionan y analizan datos.

Por ejemplo, AWS y Microsoft Azure han expandido sus herramientas específicas de IoT en los últimos 18 meses. Los CSP están aprovechando su amplia experiencia en análisis para expandirse en los campos de batalla de IoT, así como para fortalecer su posición en el campo de batalla analítico y en la nube para clientes empresariales e industriales.

Por otro lado, las analíticas de Edge también se han vuelto cada vez más importantes a medida que los proveedores de soluciones y los clientes se dan cuenta de que pueden mover el poder de procesamiento desde la nube y acercarse a los sensores y las cámaras donde se recopilan los datos. La videovigilancia, por ejemplo, es solo un uso en el que podría ser más rentable analizar datos cercanos a la fuente en lugar de enviar videos de ancho de banda intensivo a la nube.

Los clientes identificaron, en 2018, los mismos problemas que 2016, la seguridad, la integración con la tecnología existente y el rendimiento incierto de la inversión.

Las preocupaciones de seguridad pesan particularmente. La investigación concluye que los clientes empresariales comprarían más dispositivos IoT y pagarían más por ellos (aproximadamente un 22% más en promedio) si se abordaran sus problemas de seguridad.

La integración también sigue siendo una barrera para superar. Los proveedores no han facilitado a los clientes la integración de sus soluciones de IoT en los procesos de negocio o TI y OT, y pueden estar subestimando las preocupaciones de sus clientes. Si los proveedores invierten en aprender más acerca de los desafíos típicos de implementación en las industrias de sus clientes, podrán ofrecer soluciones más completas de extremo a extremo.

Las prioridades también cambian. El mantenimiento predictivo surgió como uno de los primeros casos de uso de IoT, ya que los sensores y análisis ayudaron a las empresas a determinar con mayor precisión cuándo era necesario el mantenimiento o el reemplazo.

Schindler, por ejemplo, trabajó con la plataforma Predix de GE para implementar un amplio programa de mantenimiento predictivo diseñado para optimizar el mantenimiento en más de 60,000 ascensores y escaleras mecánicas en todo el mundo. Sin embargo, parte del interés en el mantenimiento predictivo ha disminuido porque los clientes descubrieron que los rendimientos de la inversión han llevado más tiempo de lo esperado. Los formatos de datos heredados y los datos históricos faltantes son parte del problema, y los conocimientos han sido más difíciles de obtener de lo que se había prometido.

El interés en el monitoreo remoto, por otro lado, ha aumentado porque tiende a ser una aplicación fácilmente integrada o independiente. El líder de equipos industriales, ABB, por ejemplo, integra el monitoreo remoto en sus sistemas de robótica conectados y redes de baja tensión conectadas, lo que permite a los clientes solucionar problemas e identificar rápidamente los problemas que requieren mayor atención.

En todos los casos de uso, los proveedores y sus clientes empresariales no siempre están completamente alineados. El interés de los clientes en muchos casos de uso de IoT ha aumentado desde 2016. Los proveedores son algo más bajistas ya que priorizan sus inversiones en los casos de uso que se están probando en el mercado, y que pueden escalar de manera más eficiente.

La seguridad, un punto clave

A pesar de ser un tema de preocupación, según el informe publicado por HTF Market Intelligence “Global Internet of Things (IoT) Security Market Report 2018”, a causa de la desaceleración del crecimiento económico mundial, la industria de seguridad de Internet de las cosas (IoT) también ha sufrido un cierto impacto, sin embargo, mantuvo un crecimiento relativamente optimista, durante los últimos cuatro años.

El tamaño del mercado de seguridad de Internet de las cosas (IoT) ha vivido una tasa de crecimiento anual promedio del 28.06% de 3000 millones de dólares en 2014 hasta los 6.300 millones de dólares en 2017. Por ello, los analistas creen que, en los próximos años, el tamaño del mercado de seguridad de Internet de las cosas (IoT) se ampliará aún más, llegando en 2022 a los 28.420 millones de dólares.

A pesar del crecimiento que va a girar en torno a la seguridad de los dispositivos IoT, los ejecutivos de bienes imperecederos, construcción y edificación, energía y servicios públicos, servicios financieros y tecnología serán quienes más probabilidades de expresar un nivel significativo de preocupación tiene.

Estas preocupaciones reflejan realidades de la industria, no simplemente las percepciones de los ejecutivos individuales. En energía, por ejemplo, los productores de petróleo y gas dependen de decenas de miles de sensores de IoT y dispositivos de control de producción complejos en sus pozos y plataformas de perforación. Las empresas de energía utilizan los datos de estos dispositivos de IoT, que pueden exceder un terabyte en un día promedio, casi en tiempo real, para ajustar sus operaciones y mantener estrictos umbrales de seguridad. Comprometer la integridad o interrumpir el flujo de estos datos podría llevar a un daño catastrófico.

¿Qué camino se ha de tomar?

Los próximos años serán fundamentales para el desarrollo de los mercados de IoT a medida que los líderes sigan obteniendo ganancias y ampliando sus ofertas específicas de la industria. Los titulares que no se mueven lo suficientemente rápido como para atender las necesidades de los clientes es probable que se vean superados por competidores más ágiles. Los fabricantes de dispositivos, en particular, corren el riesgo de que los competidores de software y análisis capturen el valor de las soluciones, dejándolas para ofrecer componentes de hardware de menor rentabilidad.

Las acciones correctas varían, por supuesto, de la situación de una compañía a otra. Pero tres temas son casi universales para los vendedores de IoT.

- Enfocarse en las industrias correctas.

La personalización de la industria y el embalaje inteligente están emergiendo como claves para el éxito. Los principales proveedores apuntan a sus soluciones en menos industrias que antes, un cambio bienvenido que les permitirá ofrecer soluciones que se adapten mejor a las necesidades de los clientes.

Deben seguir reduciendo su enfoque: más del 80% de los proveedores todavía apuntan a cuatro o seis industrias, demasiadas para construir profundidad rápidamente. Centrarse en dos o tres dominios permite a los proveedores incorporar una experiencia significativa en la industria, proporcionando una ventaja competitiva frente a las ofertas más genéricas de los CSP.

- Desarrollar soluciones de extremo a extremo.

A medida que los proveedores obtienen experiencia en la implementación de soluciones de IoT en industrias específicas, desarrollan paquetes integrales rentables con socios, algo por lo que los compradores han estado clamando. Muchas implementaciones de IoT requieren personalización, generalmente basada en la aplicación de la industria: más del 60% de los clientes dicen que las soluciones que compran tienen más de un 25% de personalización.

Cuando los proveedores exploran los casos de uso específicos de una industria, aprenden sobre los diferentes conjuntos de datos necesarios, los sensores que lo miden y cómo procesarlo para obtener información valiosa. De esto, aprenden qué es transferible para el próximo cliente. Luego pueden crear paquetes estándar, reduciendo los requisitos de personalización, acortando los ciclos de ventas y aumentando la probabilidad de éxito.

Varias compañías están mostrando cómo adaptar la tecnología a los mercados de esta manera a través de asociaciones y adquisiciones. IBM Watson, por ejemplo, desarrolla pruebas de concepto con los clientes y aplica esas lecciones para desarrollar libros de jugadas de la industria que incluyan casos de uso múltiple.

El concepto de trabajo de IBM Watson con Samsung, por ejemplo, ayudó al siguiente trabajo posterior con la empresa de ascensores Kone y el operador ferroviario francés SNCF. Verizon eligió las adquisiciones como una forma de obtener una amplia experiencia en telemática, comprando Hughes Telematics, Fleetmatics, Telogis y Movildata para impulsar su gestión de flotas.

Los principales proveedores de automatización industrial también están explorando formas de reducir las barreras para sus clientes y extender sus sistemas a los mercados de IoT. Por ejemplo, Mindsphere de Siemens está integrando su software twin digital IoT para los clientes que ya ejecutan sus sistemas de administración del ciclo de vida del producto.

- Es importante prepararse para el ascenso eliminando las barreras para la adopción.

Los clientes y proveedores creen que el progreso ha sido más lento de lo que esperaban para superar las principales barreras a la adopción. Sin embargo, los proveedores tienen más experiencia con consideraciones operativas hoy que hace dos años, y los clientes tienen una mejor comprensión de las inversiones necesarias. Los clientes también tienen expectativas más realistas sobre los rendimientos que pueden esperar.

Los líderes traducirán su experiencia en libros de jugadas repetibles que abordan las preocupaciones de sus clientes sobre la seguridad, la integración y el rendimiento de la inversión. Comprender los puntos débiles de los clientes es el primer paso; abordarlos y convertirlos en soluciones de extremo a extremo posicionará a los proveedores de tecnología para ofrecer soluciones de IoT rentables que puedan escalar.