El número creciente de usuarios de smartphones en la última década ha impulsado el IoT en el mercado de servicios bancarios y financieros. Varios bancos y otras instituciones financieras ofrecen servicios de banca móvil y pagos online, entre otros servicios.

En 2016, la cantidad de usuarios de smartphones en todo el mundo alcanzó los 2,1 mil millones, en comparación con los 1,86 mil millones en 2015 y este número ha ido incrementándose progresivamente. Teniendo en cuenta este aumento, se prevé que las instituciones financieras adopten la tecnología IoT para optimizar sus servicios y procesos de pago.

Muchas entidades bancarías han anunciado en los últimos años su plan para ofrecer planes hipotecarios a sus clientes a través de sus smartphones, además de proporcionar la facilidad para escanear y verificar los documentos requeridos por los clientes en la aplicación móvil bancaria.

Una mayor inversión ofrecerá un mayor beneficio

La convergencia de la tecnología operativa, la información y de un uso cada vez mayor de los dispositivos IoT en el monitoreo de productos, aplicaciones y locales que engloban a la banca conectada, hará que las instituciones se planteen invertir un mayor porcentaje en mejorar.

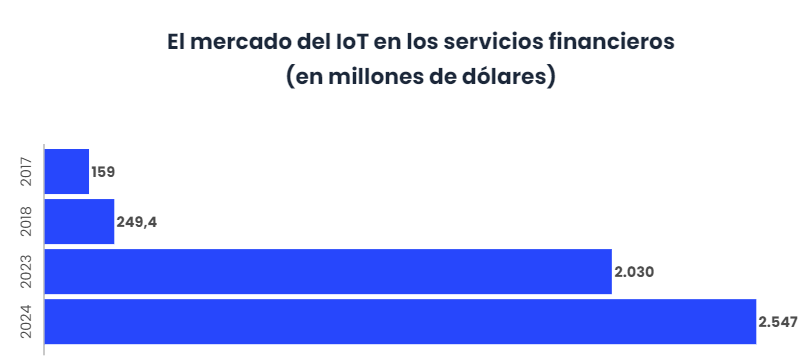

Se espera que el tamaño del mercado de IoT en servicios bancarios y financieros crezca de los 249,4 millones de dólares en 2018 a los 2.547 millones de dólares para 2024.

A pesar de las dudas en torno a la implementación a gran escala, la mayoría de los CEOs de esta industria ya comprenden el valor de esta tecnología. La mayoría (52%) cree que los objetivos finales del IoT se centran en las mejoras de los procesos principales del sector financiero.

Estas inversiones y por lo tanto el valor del mercado, se encontrará reunido en aplicaciones para la gestión de los datos, la ciberseguridad, los servicios proactivos, la planificación y el marketing de productos, la gestión de relaciones con clientes y el análisis de datos. Además de en componentes (hardware, software y servicios) y finalmente en aplicaciones destinadas al cliente (compañías de seguros, compañías hipotecarias, empresas de corretaje y otros) además de los clientes particulares.

En concreto, se espera que el segmento de los seguros tenga la mayor participación dentro del mercado de los servicios bancarios y financieros en lo que respecta al Internet de la cosas.

Por ejemplo, con la aparición de los vehículos autónomos, ahora se pueden transmitir datos del comportamiento de los conductores a las compañías de seguros de automóviles, de modo que pueden evaluar los riesgos y las primas de los conductores en consecuencia. Esta tecnología permite las compañías de financiamiento de automóviles reducir los riesgos de préstamos en al menos un 30%.

En general, en la unión entre el IoT y el mundo financiero las principales áreas que van a acaparar la inversión son:

- Marketing a medida:

En estos días, los clientes de todas las industrias han comenzado a exigir soluciones personalizadas para sus diferentes necesidades, y esto también es aplicable a la industria bancaria. Sin embargo, un banco solo puede adaptar las soluciones para un cliente si tiene la información necesaria sobre su comportamiento de compra, la situación económica actual y sus necesidades individuales.

Gracias a los dispositivos de IoT, es posible que los bancos realicen un seguimiento de todas las actividades de sus clientes individuales y luego propongan una solución específica para sus deseos y necesidades.

- Wearables:

Las tecnologías portátiles están ganando popularidad rápidamente, y debido a su adopción generalizada, los bancos de todo el mundo están decididos a habilitar la banca a través de estos wearables.

Actualmente, los relojes inteligentes tienen que estar conectados a teléfonos móviles, pero también se están desarrollando dispositivos portátiles independientes, lo que los ha convertido en un punto interesante para la innovación bancaria.

Las aplicaciones ya se han desarrollado y están ofreciendo actividades bancarias básicas, además se espera que introduzcan una horda de características y funciones adicionales en los próximos años para hacer que los servicios bancarios sean más accesibles.

- Planificación y gestión de productos:

El IoT demostrará ser invaluable en la industria bancaria para mejorar sus productos. Por ejemplo, esta tecnología puede ayudar a los bancos a proporcionar a sus titulares de tarjetas de débito y crédito una experiencia más gratificante.

A través de la recopilación y la evaluación de los datos de los cajeros automáticos en diferentes ubicaciones, se pueden resaltar las áreas que reciben la mayor cantidad de tráfico peatonal para tomar decisiones con respecto a las ubicaciones de las instalaciones de cajeros automáticos.

- Mejora de la seguridad:

La seguridad es de suma importancia en el sistema bancario. Un banco solo puede funcionar con la confianza de su clientela y, con las numerosas opciones disponibles, las personas solo trabajan con bancos que pueden ofrecerles la mayor seguridad.

El IoT ayudará considerablemente a los bancos a este respecto en un futuro, ya que puede ayudar a introducir un sólido sistema de verificación de identidad y protección de la privacidad.

La biometría ya se está utilizando ampliamente, y las capacidades de geolocalización de los dispositivos móviles también han sido útiles en el proceso de verificación y seguridad. El IoT puede ayudar a los bancos a llevar esto más lejos y mejorar la seguridad para la tranquilidad de sus clientes.

Las preocupaciones giran en torno a la seguridad y a la privacidad

Respecto al último punto, la introducción de nuevos dispositivos que puedan poner en riesgo la integridad económica de los clientes puede provocar un rechazo inicial en ellos.

A nivel mundial se prevé que la cantidad de dispositivos conectados superará los 20 mil millones para 2023, por ello, es importante que las empresas, y en concreto las instituciones bancarias, actúen con rapidez para garantizar que la detección de una violación del sistema IoT sea lo más efectiva posible.

Actualmente, ya se destina un porcentaje que ronda el 13% de los presupuestos a la protección y la ciberseguridad de los dispositivos conectados. Además, el 90% de las instituciones cree, que este gasto es una muy buena consideración hacia los clientes.

Sin embargo, estos esfuerzos no siempre son efectivos al 100%, por eso las organizaciones piden a los gobiernos que intervengan, un 79% pide reglas más vigorosas sobre seguridad de IoT y un 59% busca aclaraciones sobre quién es responsable de proteger el sistema IoT.

Si bien numerosos gobiernos ya han aprobado o anunciado la introducción de las regulaciones de seguridad para el IoT, la mayoría de las instituciones financieras (95%) cree que deberían existir regulaciones más uniformes.

Un ejemplo es el gobierno japonés, el cual aprobó una enmienda a la ley que permite a sus trabajadores piratear los dispositivos IoT de las personas como parte de una revisión extraordinaria de dispositivos IoT inseguros.

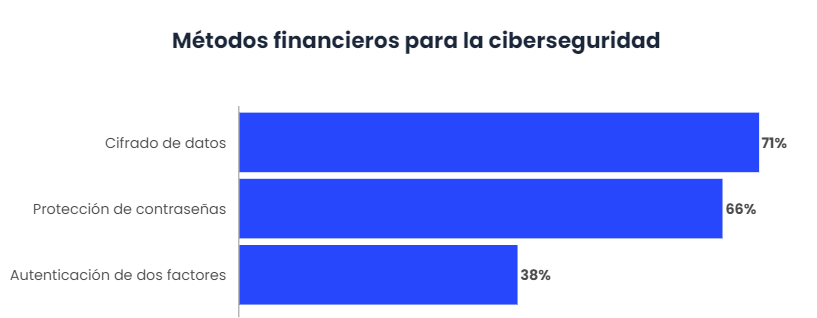

Mientras tanto, las empresas continúan empleando otros métodos para protegerse contra los ciberdelincuentes. La mayoría (71%) cifra sus datos, mientras que la protección con contraseña (66%) y la autenticación de dos factores (38%) siguen siendo prominentes.

No obstante, la adopción de la tecnología blockchain ha aumentado hasta el 19% en los últimos 12 meses. Un 23% de las instituciones cree que la tecnología blockchain sería una solución ideal para proteger los dispositivos de IoT; y el 91% de las organizaciones que actualmente no usan la tecnología probablemente lo considerarán en el futuro.

Respecto a los clientes de las entidades bancarias, el 71% afirma que, si su banco pusiera en peligro sus datos a través de la tecnología IoT, abandonaría la institución financiera por otra que le diera una mayor seguridad.

Alineación empresarial y asequibilidad

Los problemas de seguridad e interoperabilidad siguen siendo un punto delicado para IoT como ya se ha explicado. Sin embargo, los fabricantes de dispositivos están avanzando rápidamente en las mejoras.

Las compañías de servicios financieros tienen mucho que ganar al integrar dispositivos IoT en los sistemas y flujos de trabajo existentes. Las implementaciones estratégicas y la administración exitosa crean una variedad de beneficios comerciales:

- Gestión de riesgos reducida:

El mayor beneficio del IoT para los servicios financieros es la retroalimentación de datos en tiempo real. Al obtener información sobre los activos internos y de los clientes, muchas de estas compañías pueden integrar otras innovaciones como la inteligencia artificial y los algoritmos de machine learning.

Esto significa una comprensión empresarial mejorada del comportamiento de los clientes, de la industria global y del efecto de cambio de producto/servicio.

Además de un conocimiento más profundo del cliente y una tecnología móvil más ágil, los dispositivos IoT también se puede utilizar para ahorrar dinero a las empresas. El uso de estos dispositivos reduce el gasto de un sistema de administración de edificios hasta en un 30%.

Teniendo en cuenta que uno de estos sistemas puede costar a una oficina la instalación de cientos de miles de dólares, el IoT crea una oportunidad tremenda para reducir costes y amortizar la inversión.

- Mejores compromisos:

Los datos en tiempo real dan a esta industria financiera la capacidad de anticipar las futuras necesidades e inquietudes de los clientes. Y, por lo tanto, al responder inmediatamente a estas solicitudes con visión de futuro, las experiencias de los clientes se actualizan, se mejora la lealtad y, con el tiempo, aumenta el número de nuevas oportunidades de negocios.

El internet de la cosas, proporciona un marco técnico que es capaz de crear ofertas y recompensas personalizadas para los clientes. Si una población de usuarios está muy comprometida con un producto o servicio específico, o si los sensores detectan que alguien se ha quedado atascado durante un período prolongado online en una rama física, las nuevas ofertas se pueden hacer más accesibles y los servicios existentes se pueden adaptar a la persona. Para agregar aún más valor y relevancia.

Europa experimentará un mayor crecimiento

La zona de Asía-Pacífico, mantendrá su liderazgo en la adopción del IoT para los servicios financieros, debido a la adopción dinámica de nuevas tecnologías y las iniciativas agresivas para impulsar el ecosistema de IoT, lo que permite los usuarios comerciales adoptará las tecnologías de vanguardia. Singapur, Japón e India, son los principales países que están trabajando para adoptar la tecnología IoT.

Un ejemplo de ello es la iniciativa llevada a cabo por la Autoridad de Desarrollo de Infocomm de Singapur (IDA) y el Comité de Estándares de Tecnología de la Información (ITSC), llamada SPRING Singapur, que alienta a los participantes de la industria a realizar nuevos desarrollos e inversiones en el sector de IoT.

El 55% de las organizaciones de esta zona, incluidas las instituciones financieras, han adoptado por un modelo de negocio ágil habilitado por el IoT.

Sin embargo, a pesar del liderazgo de la zona APAC, Europa experimentará el mayor crecimiento en la adopción de la tecnología IoT destinada a los servicios bancarios y financieros hasta 2024, debido al aumento de las inversiones realizadas en tecnología bancaria por parte de varias naciones europeas.

Reino Unido, Alemania, Francia y Rusia contribuirán significativamente a este mercado durante los próximos cinco años, la importancia de estos países de debe a la fuerte presencia de una población experta en tecnología, que se espera que incline la demanda de dispositivos conectados.

En el caso de España, este crecimiento se puede ver menguado a causa del elevado número de ciberataques recibido a los dispositivos IoT.

Finalmente, también se espera que el Medio Oriente y África tengan una participación de mercado significativa para 2024, debido a la creciente adopción de IoT en los Emiratos Árabes Unidos y Arabia Saudita, entre otras naciones económicamente avanzadas en la región.

Conclusiones

Algunos de los factores económicos y técnicos que han causado la aplicación masiva del IoT, no serán los mejores para la industria financiera. Sin embargo, algunos de ellos si pueden tener un impacto fundamental en el funcionamiento del mercado bancario.

El IoT como tecnología es una herramienta interesante para la industria financiera, ya que brinda oportunidades para aumentar constantemente la automatización y mejorar las técnicas de utilización de datos.

Con el tiempo, se espera que la tecnología progrese a un ritmo aún mayor y las instituciones financieras que comprendan su valor trabajarán para adoptarla en su funcionamiento habitual.

Sin embargo, para poder utilizar todo el potencial del IoT en el futuro, es importante darse cuenta de que es necesario realizar mejoras en términos de conexión de diferentes dispositivos con un mayor grado de precisión.

Para que IoT funcione de manera eficiente, es necesario establecer la armonía entre diferentes componentes, como sensores, dispositivos de borde, tecnología móvil, etc.