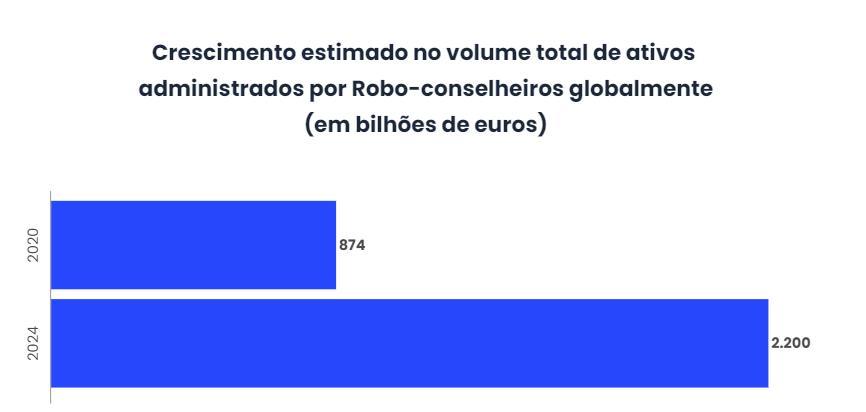

Os robo-conselheiros parecem já não ser a ameaça que outrora representavam para a indústria tradicional. De facto, ao longo dos anos, os grandes bancos também adoptaram este modelo de investimento automatizado, e o volume globalmente gerido pela Robo Advisors deverá crescer de 874 bilhões de euros em 2020 para 2,2 triliões de euros em 2024.

A característica geral em todas elas são as baixas comissões e as baixas barreiras à entrada, as chaves com as quais pretendem atingir o seu objectivo de universalizar os investimentos automatizados.

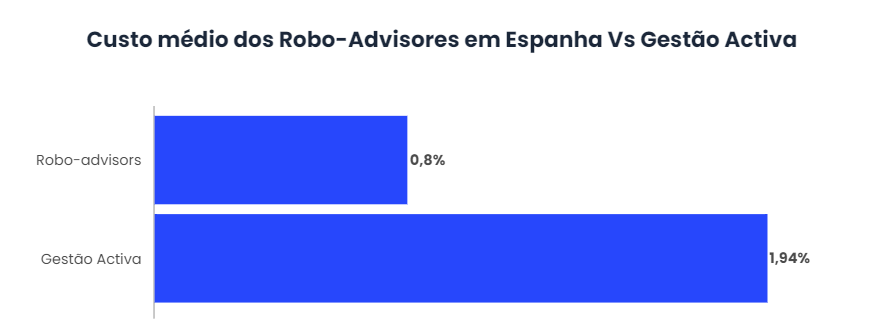

No mercado espanhol, embora haja variações entre cada Robo-conselheiro, parece haver um consenso no mercado em relação aos preços e limites de acesso. Neste sentido, a maioria deles exige um investimento mínimo de 1.000 euros. E em termos de preços, existe uma concorrência em baixa, especialmente contra os gestores tradicionais. Assim, em média, investir num Robo-conselheiro em Espanha é 1,14% mais barato do que fazê-lo através, por exemplo, de fundos da bolsa de valores.

Também se verificou que as comissões dos Roboadvisores pertencentes aos bancos tradicionais são substancialmente mais elevadas. Isto representou o início desta guerra de preços em baixa que visa gerar uma concorrência revulsiva para que o sector comece finalmente a arrancar.

Com base nestes dados, pode dizer-se que o limite para uma maior redução dos preços seria atingido, com excepção da possibilidade de estabilização dos preços em baixa, para a qual alguns dos concorrentes terão de ganhar mais volume de activos geridos em primeiro lugar.

O negócio ainda não é rentável

Apesar da trajectória inicialmente optimista, muitos sentem que os Robo-conselheiros estagnaram nos últimos anos. Apesar das boas previsões e das amplas possibilidades de expansão que o sector tem pela frente, os últimos resultados mostram que as principais empresas de gestão automatizada em Espanha acumulariam perdas de cerca de 10 milhões de euros desde o seu lançamento.

Assim, embora todos eles tenham aumentado o seu volume de activos sob gestão no último ano, ainda não conseguiram ser rentáveis e acumularam números vermelhos significativos desde o seu lançamento.

Alguns peritos argumentam que o principal obstáculo que os investidores enfrentam é a falta de confiança. De facto, 91% dos investidores não se sentem confortáveis com uma máquina a tratar das suas decisões financeiras. Estes problemas de confiança podem estar a abrandar a ascensão dos Robo-conselheiros, porque se a grande maioria das pessoas ainda não se sente segura ao deixar os Robo-conselheiros tratar do seu dinheiro, vai ser difícil para esta tecnologia recuperar o atraso.

Para além da falta de confiança, os Roboadvisores também têm sérias limitações contextuais. Por outras palavras, limitam-se a fazer exactamente o que lhes é dito para fazer, nem mais nem menos.

Os consultores de robôs carecem das capacidades de previsão e planeamento a longo prazo que os consultores humanos possuem. Isto significa que os Robo-conselheiros não podem desenvolver planos de investimento complexos e não podem raciocinar com hipóteses. Além disso, os Robo Advisors não são capazes de raciocinar a partir de informações incompletas ou de fazer suposições sobre o tipo de investimentos que os seus clientes gostariam. Se um Robo-Advisor não for especificado para fazer algo, ele não o fará. Um conselheiro humano pode usar um raciocínio indutivo para descobrir o que fazer quando não lhe foi explicitamente dito o que fazer.

Apesar disso, nesta corrida para finalmente arrancar e ser rentável, os concorrentes ainda estão a dar passos importantes.

Qual é o futuro dos Robo-conselheiros?

Então, os Robo-conselheiros finalmente pararam ou ainda têm o potencial de mudar drasticamente o mundo dos investimentos? Para que os Robo Advisors prosperem, devem ultrapassar uma série de desafios.

Como discutido na secção anterior, talvez o maior desafio que os Robo Advisors enfrentam actualmente seja o de não poderem oferecer os mesmos serviços que os conselheiros humanos. Apesar do nome, os Roboadvisores não “aconselham” ninguém. Tudo o que eles fazem é automatizar partes do processo de investimento.

Não se pode afirmar que a actual tecnologia de Inteligência Artificial (IA) possa oferecer os serviços de um conselheiro humano, no entanto, nos últimos anos foram feitos grandes avanços nesta tecnologia, e desconhece-se o que poderia alcançar. A ideia de que a médio/longo prazo se poderia ter máquinas capazes de fazer projecções e planeamento financeiro pode parecer absurda, mas também o era a ideia de há 100 anos atrás de levar um ser humano à Lua.

O outro grande desafio que afecta os Robo-Advisores, como também já vimos, é a falta de confiança. A maioria das pessoas não se sente segura deixando o seu bem-estar financeiro nas mãos de máquinas. Mas, embora seja verdade que ainda há muitas pessoas que não confiam nesta tecnologia, cada vez mais utilizadores vêem os benefícios que ela traz e estão dispostos a utilizar o serviço. É apenas uma questão de tempo até que o resto dos utilizadores sigam este caminho.

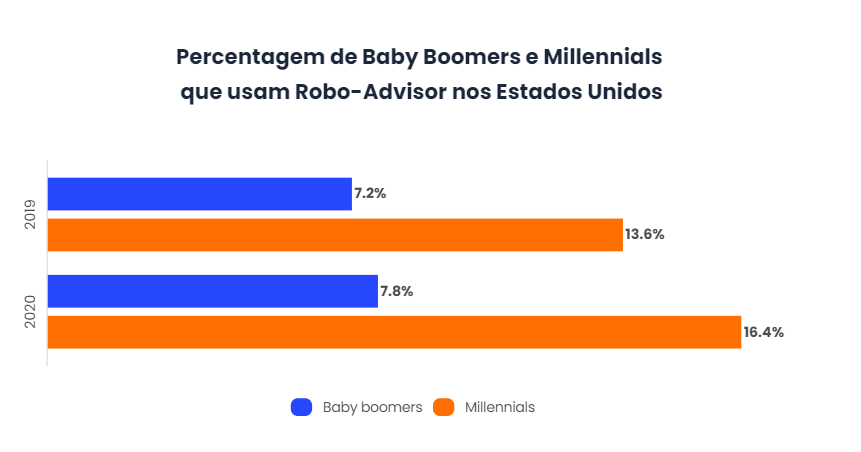

Além disso, é mais provável que os mais jovens, em geral, estejam abertos à utilização de tecnologia automatizada para gerir os seus investimentos no futuro. À medida que os Millennials envelhecem e constituem uma parte maior da população investidora, é provável que o número de investidores que utilizam esta tecnologia aumente. Por exemplo, nos Estados Unidos apenas 7,2% dos baby boomers usavam um RoboWarner em 2019, esse número aumentou para 7,8% em 2020. Contudo, para os Millennials, 13,6% usaram um RoboWarner em 2019, e esse número aumentou para 16,4% em 2020.

Conclusões

O sector dos Robo-Advisores em Espanha ainda não descolou e ainda está a níveis de adopção muito inferiores aos registados na Europa ou nos Estados Unidos. O investimento continua a ser dominado pelos produtos tradicionais de gestão activa e pelos grandes bancos.

Além disso, os principais Robo-Advisores que operam em Espanha ainda não conseguiram obter lucros desde o seu lançamento e estão a acumular números significativos de números vermelhos.

No entanto, as previsões de crescimento continuam a ser boas. O campo de expansão é ainda muito vasto e todos os concorrentes estão a crescer tanto no financiamento como no número de clientes e volume de activos geridos.

Todo o sector está imerso numa guerra competitiva onde a batalha de preços começa a atingir o seu limite.