O número crescente de usuários de smartphones na última década impulsionou a IoT no mercado de serviços bancários e financeiros. Vários bancos e outras instituições financeiras oferecem serviços bancários móveis e pagamentos on-line, entre outros serviços.

Em 2016, o número de usuários de smartphones em todo o mundo atingiu 2,1 bilhões, em comparação com 1,86 bilhão em 2015 e este número tem aumentado progressivamente. Devido a esse aumento, as instituições financeiras deverão adotar a tecnologia de IoT para otimizar seus serviços e processos de pagamento.

Muitas entidades bancárias anunciaram nos últimos anos o seu plano para oferecer planos de hipoteca para seus clientes através de seus smartphones,bem como proporcionando a facilidade de digitalização e verificação dos documentos exigidos pelos clientes no aplicativo de banco móvel.

Maior investimento oferecerá maior lucro

A convergência da tecnologia operacional, a informação e o aumento do uso de dispositivos IOT no monitoramento de produtos, aplicações e premissas que englobam bancos conectados, farão com que as instituições considerem investir maior percentagem para melhorar.

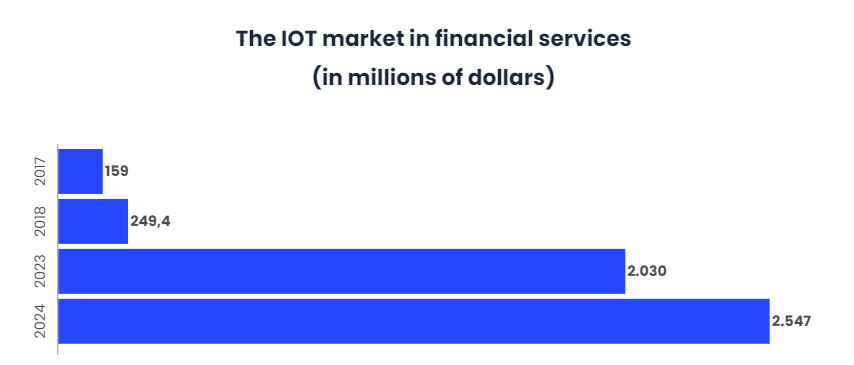

O tamanho do mercado de IOT em serviços bancários e financeiros deverá crescer de US$ 249,4 milhões em 2018 para US$ 2,547 bilhões por 2024.

Apesar das dúvidas em torno da implementação em larga escala, a maioria dos CEOs neste setor já compreende o valor dessa tecnologia. A maioria (52%) acredita que os objetivos finais da IoT se concentram na melhoria dos principais processos do setor financeiro.

Esses investimentos e, portanto, valor de mercado, serão reunidos em aplicações para gerenciamento de dados, cibersegurança, serviços pró-ativos, planejamento e marketing de produtos, gestão de relacionamento com o cliente e análise de dados. Além de componentes (hardware, software e serviços) e, finalmente, em aplicações destinadas ao cliente (seguradoras, empresas hipotecárias, corretoras e outros), além de clientes privados.

Em particular, espera-se que o segmento de seguros tenha a maior parcela de serviços bancários e financeiros no mercado de serviços bancários e financeiros em termos de Internet das coisas.

Por exemplo, com o surgimento de veículos autônomos, os dados de comportamento do condutor podem agora ser transmitidos a empresas de seguros de automóveis, para que possam avaliar os riscos e os prémios dos condutores em conformidade. Essa tecnologia permite que as empresas de financiamento automático reduzam os riscos de empréstimos em pelo menos 30.

Em geral, na União entre IoT e o mundo financeiro, as principais áreas que irão acumular investimento são:

- Marketing feito medida :

Hoje em dia, os clientes em todos os setores começaram a exigir soluções personalizadas para suas diferentes necessidades, e isso também se aplica ao setor bancário. No entanto, um banco só pode adaptar soluções para um cliente se tiver as informações necessárias sobre seu comportamento de compra, situação econômica atual e necessidades individuais.

Com dispositivos IoT, os bancos podem rastrear todas as atividades de seus clientes individuais e propor uma solução específica para seus desejos e necessidades.

- Wearables :

Tecnologias portáteis estão rapidamente ganhando popularidade, e devido à sua adoção generalizada, os bancos em todo o mundo estão determinados a permitir a banca através destes wearables.

Atualmente, os smartwatches têm que ser conectados a telefones celulares, mas dispositivos portáteis separados também estão sendo desenvolvidos, tornando-os um ponto interessante para a inovação bancária.

Os aplicativos já foram desenvolvidos e estão oferecendo atividades bancárias básicas, e são esperados para introduzir uma horda de recursos adicionais e funções nos próximos anos para fazer serviços bancários mais acessíveis.

- Planeamento e gestão de produtos :

A IoT vai revelar-se inestimável na indústria bancária para melhorar os seus produtos. Por exemplo, esta tecnologia pode ajudar os bancos a fornecer seus titulares de cartão de débito e crédito com uma experiência mais gratificante.

Através da coleta e avaliação de dados ATM em diferentes locais, você pode destacar as áreas que recebem o tráfego mais pedestre para tomar sobre as localizações das instalações ATM.

- Melhor um dos segurança :

A segurança é de suma importância no sistema bancário. Um banco só pode operar com a confiança de sua clientela e, com as muitas opções disponíveis, as pessoas só trabalham com bancos que podem oferecer-lhes a maior segurança.

A IoT ajudará muito os bancos a este respeito no futuro, pois pode ajudar a introduzir uma verificação de identidade robusta e um sistema de proteção de privacidade.

A biometria já está sendo amplamente utilizada, e as capacidades de geolocalização de dispositivos móveis também têm sido úteis no processo de verificação e segurança. A IoT pode ajudar os bancos a levar isso adiante e melhorar a segurança para a paz de espírito de seus clientes.

As preocupações giram em torno da segurança e da privacidade

No que diz respeito ao último ponto, a introdução de novos dispositivos que possam comprometer a integridade econômica dos clientes pode levar a uma rejeição inicial neles.

Globalmente, espera-se que o número de dispositivos ligados exceda 20 bilhões por 2023, por isso é importante que as empresas, e em particular as instituições bancárias, actuem rapidamente para garantir que a deteção de uma violação O sistema IoT é o mais eficaz possível.

Atualmente, uma percentagem de 13 dos Orçamentos já está destinada à protecção e à cibersegurança dos dispositivos ligados. Além disso, as 90% instituições acreditam que esta despesa é uma consideração muito boa para os clientes.

No entanto, esses esforços nem sempre são efetivos em 100%, por isso as organizações chamam os governos para intervir, um 79% exige regras mais fortes sobre a segurança da IOT e um 59% busca esclarecimentos sobre quem é responsável por proteger o sistema IOT.

Embora muitos governos já tenham aprovado ou anunciado a introdução de regulamentos de segurança da ioT, a maioria das instituições financeiras (95%) acreditam que os regulamentos mais uniformes devem existir.

Um exemplo é o governo japonês, que aprovou uma emenda à lei que permite que seus trabalhadores hackeie dispositivos de IOT das pessoas como parte de uma revisão extraordinária de dispositivos de IOT inseguros.

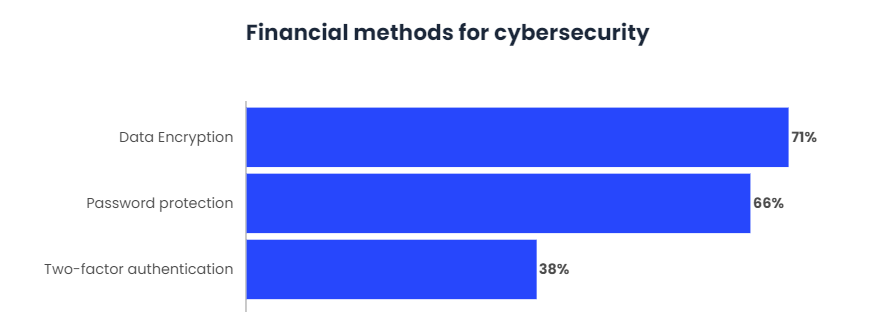

Enquanto isso, as empresas continuam a usar outros métodos para se protegerem contra os cibercriminosos. A maioria (71%) criptografa seus dados, enquanto a proteção por senha (66%) e a autenticação de dois fatores (38%) permanecem proeminentes.

No entanto, a adoção da tecnologia blockchain aumentou para 19% nos últimos 12 meses. As 23% instituições acreditam que a tecnologia blockchain seria uma solução ideal para proteger dispositivos IOT; e 91% das organizações que não usam atualmente a tecnologia provavelmente considerá-lo-ão no futuro.

No que diz respeito aos clientes dos bancos, 71% afirma que, se o seu banco fosse comprometer os seus dados através da tecnologia IOT, abandonaria a instituição financeira para uma que lhe daria maior segurança.

Alinhamento de negócios e acessibilidade

Questões de segurança e interoperabilidade permanecem um ponto sensível para IoT como já explicado. No entanto, os fabricantes de dispositivos estão avançando rapidamente em melhorias.

As empresas de serviços financeiros têm muito a ganhar integrando dispositivos IoT em sistemas e fluxos de trabalho existentes. Implementações estratégicas e gestão bem-sucedida criam uma variedade de benefícios empresariais:

- Redução da gestão de riscos :

O maior benefício da IoT para serviços financeiros é o feedback de dados em tempo real. Ao obter informações sobre ativos internos e de clientes, muitas dessas empresas podem integrar outras inovações , como inteligência artificial e algoritmos de aprendizado de máquina.

Isso significa uma melhor compreensão de negócios do comportamento do cliente, da indústria global e do efeito de mudança de produto/serviço.

Além do conhecimento mais profundo do cliente e da tecnologia móvel mais ágil, os dispositivos IoT também podem ser usados para economizar dinheiro das empresas. A uso de estes dispositivos reduz a despesa de um sistema de gestão do edifício por até 30%.

Considerando que um desses sistemas pode custar um escritório para instalar centenas de milhares de dólares, IOT cria uma tremenda oportunidade para reduzir o custos e amortizar o investimento.

- Melhores compromissos:

Os dados em tempo real dão a este setor financeiro a capacidade de antecipar as necessidades e preocupações futuras dos clientes. E, portanto, respondendo imediatamente a essas solicitações prospectivas, as experiências dos clientes são atualizada, a fidelidade é melhorada e, ao longo do tempo, o número de novas oportunidades de negócios aumenta.

A Internet das coisas fornece uma estrutura técnica que é capaz de criar ofertas personalizadas e recompensas para os clientes. Se uma população de usuários estiver muito comprometida com um produto ou serviço específico, ou se os sensores detectarem que alguém ficou preso por um período estendido on-line em um ramo físico, novas ofertas podem ser tornadas mais acessíveis e os serviços existentes podem ser adaptados ao indivíduo. Para adicionar ainda mais valor e relevância.

A Europa experimentará um maior crescimento

A área Ásia-Pacífico manterá sua liderança na adoção de IOT para serviços financeiros, devido à adoção dinâmica de novas tecnologias e iniciativas agressivas para impulsionar o ecossistema de IOT, permitindo que os usuários comerciais adoptará tecnologias de ponta. Singapura, Japão e Índia são os principais países que trabalham para adotar a tecnologia IoT.

Um exemplo disso é a iniciativa levada a a Singapore InfoComm Development Authority (ida) e o Comitê de padrões de tecnologia da informação (ITSC), chamado Spring Singapore, que incentiva os participantes da indústria a fazer novos desenvolvimentos e investimentos no setor de IOT.

55% das organizações nesta área, incluindo instituições financeiras, adotaram um modelo de negócios ágil habilitado pela IOT.

No entanto, apesar da liderança da área da APAC, a Europa experimentará o maior crescimento na adoção da tecnologia de IOT para serviços bancários e financeiros até 2024, devido ao aumento de investimentos feitos em tecnologia por várias nações européias.

O Reino Unido, a Alemanha, a França e a Rússia contribuirão significativamente para este mercado ao longo dos próximos cinco anos, a importância destes países devido à forte presença de uma população com conhecimentos técnicos, que deverá inclinar a procura de dispositivos conectados.

No caso da Espanha, este crescimento pode ser reduzido devido ao elevado número de ciberataques recebidos em dispositivos IoT.

Finalmente, o Oriente Médio e a África também deverão ter uma quota de mercado significativa em 2024, devido à crescente adoção de IOT nos Emirados Árabes Unidos e na Arábia Saudita, entre outras nações economicamente avançadas no Região.

Conclusões

Alguns dos fatores econômicos e técnicos que causaram a aplicação massiva da IOT não serão os melhores para a indústria financeira. No entanto, alguns deles podem ter um impacto fundamental no funcionamento do mercado bancário.

A IoT como tecnologia é uma ferramenta interessante para a indústria financeira, proporcionando oportunidades para aumentar constantemente a automatização e melhorar as técnicas de utilização de dados.

Ao longo do tempo, a tecnologia é esperada para progredir em um ritmo ainda mais rápido, e as instituições financeiras que entendem o seu valor vai trabalhar para abraçá-lo em sua operação habitual.

No entanto, a fim de usar o pleno potencial da IoT no futuro, é importante perceber que as melhorias são necessárias em termos de conexão de diferentes dispositivos com um maior grau de precisão.

Para que a IoT funcione eficientemente, é necessário estabelecer harmonia entre diferentes componentes, como sensores, dispositivos de borda, tecnologia móvel, etc.