Fraude es un concepto que posiblemente todos conocemos y tendemos a escuchar en las noticias cuando se produce algún suceso significativo. Sin embargo, el fraude es un acto mucho más común de lo que muchos podríamos pensar y se presenta en muchas más formas de las que habitualmente conocemos. Impacta tanto a personas particulares como a grandes, medianas y pequeñas empresas, y se encuentra en evolución constante.

La Real Academia Española (RAE) define fraude como:

“1. m. Acción contraria a la verdad y a la rectitud, que perjudica a la persona contra quien se comete.

- m. Acto tendente a eludir una disposición legal en perjuicio del Estado o de terceros.

- m. Der. Delito que comete el encargado de vigilar la ejecución de contratos públicos, o de algunos privados, confabulándose con la representación de los intereses opuestos.”

Según la Association of Certified Fraud Examiners (ACFE): “el fraude puede abarcar cualquier delito para ganancia que utiliza el engaño como su principal modus operandi, por tanto incluye cualquier acto intencional o deliberado de privar a otro de una propiedad o dinero por la astucia, el engaño, u otros actos desleales.”

Atendiendo a las definiciones, se puede observar que fraude es un concepto muy amplio donde tienen cabida multitud de acciones delictivas. Así, el objetivo principal de este post es dar a conocer una visión general que facilite el entendimiento de esta problemática y nos ayude a concienciarnos de la importancia y relevancia que está tomando esta práctica en nuestra sociedad actual.

No se ha encontrado una definición concreta que delimite este término, sin embargo sí es posible hablar de diferentes tipos de fraude, distintos delitos y las causas comunes que pueden originarlo. Es por ello que nos vamos a centrar en estos tres ejes.

¿Cuáles son los principales elementos motivadores del fraude?

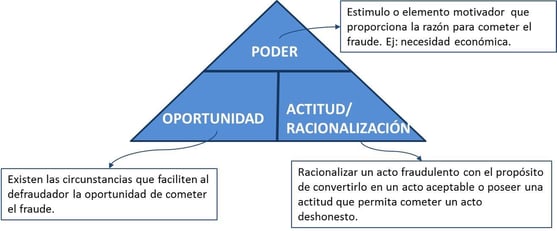

El criminólogo Donald R. Cressey (1961) determinó que para que se materialice un fraude deben existir tres elementos: tener el poder (motivación), percibir la oportunidad de cometerlo y de alguna manera racionalizar que el fraude es aceptable. Estos tres elementos se identifican como el Triángulo del Fraude y es un modelo se utiliza para explicar los factores que hacen que una persona llegue a cometer fraude.

¿Qué tipos de fraude podemos distinguir?

Fraude Interno: También conocido como fraude laboral, se da cuando personal de la propia empresa, empleados o directivo, actúa de forma intencionada para llevar a cabo un acto en beneficio propio. La crisis económica ha fomentado un crecimiento en este tipo de fraude.

Fraude Externo: Personal externo o ajeno a la propia empresa actúa de forma intencionada para llevar a cabo una acción fraudulenta en beneficio propio. Puede ser llevado a cabo con la propia identidad del defraudador o con una identidad falsa o usurpada.

Fraude con colusión: El agente defraudador (personal ajeno a la empresa) establece una relación con un empleado de la empresa defraudada, mediante la cual el empleado colabora con el defraudador para llevar a cabo el acto delictivo a cambio de algún beneficio.

Fraude a Personas: El agente defraudador lleva al engaño a una persona para obtener su colaboración en la realización de un acto en beneficio propio del agente y, por tanto, perjudicando a la persona.

Delitos que se pueden acometer

El fraude es perpetrado por individuos y/o por organizaciones con el propósito de obtener dinero, bienes o servicios; para evitar pagos o pérdidas de servicios, o para asegurarse ventajas personales o de negocio. Teniendo en cuenta ésto, son múltiples las prácticas ilícitas que se pueden llevar a cabo o la forma en que se puede acometer fraude. A continuación, citamos algunas de ellas, que quizá sean las más extendidas:

- Malversación de activos

- Skimming

- Reembolso de gastos

- Fraude de estados financieros

- Evasión de impuesto

- Evasión de capitales

- Blanqueo de capitales

- Manipulación, falsificación o alteración de información

- Fraude informático

- Fraude por Internet

El fraude informático y por internet es uno de los tipos de fraude que más está evolucionando y creciendo de forma exponencial en nuestro país. Es por ello que nos vamos a detener en analizar algunas de las cifras que se han publicado en relación al mismo.

En 2012, el número de delitos cibernéticos detectados ascendió a 42.812, alcanzándose una cifra de 60.154 en 2015. En 2016, el INCIBE (Instituto Nacional de Ciberseguridad) registró 115.000 incidentes informáticos a empresas y particulares en España, un 130% más que el año anterior. Esta estadística sitúa a España como el tercer país más atacado del mundo, tras Estados Unidos y Reino Unido. El 32% de las grandes y medianas empresas españolas reconoce haber sufrido al menos un ataque informático en los últimos 12 meses.

Durante el primer semestre del año 2017, el Centro Nacional para la Protección de Infraestructuras Críticas (CNPIC) ha gestionado en España 69.644 incidentes de ciberseguridad. De ellos, 69.213 corresponden a ciudadanos, empresas y red académica y 431 a operadores críticos. Estos datos reflejan un aumento con relación al mismo periodo del año anterior, ya que la media de estos seis primeros meses asciende a 384 incidentes diarios, lo que supone un 21% más que en 2016.

Teniendo en cuenta estos datos, se puede afirmar que el fraude es una realidad en nuestras empresas. Las organizaciones se ven obligadas a invertir en medidas de prevención que permitan minimizar los incidentes. No podemos pensar que las técnicas de prevención de fraude nos garanticen que éste no se acometa, si bien son la primera medida para contribuir a minimizar el riesgo.

Adicionalmente, si tenemos en cuenta que las tecnologías se encuentran en constante evolución y el mercado económico en constante cambio, surge la necesidad de investigar nuevas técnicas de prevención y detección del fraude que se ajusten a la realidad cambiante. Es aquí donde las organizaciones tecnológicas juegan un papel primordial, ya que al ser empresas punteras en nuevas tecnologías tendrían que asumir la responsabilidad de implementar e implantar soluciones que faciliten la prevención y detección del fraude.

Aunque las soluciones tecnológicas son importantes, no debemos olvidar el factor humano, siendo indispensable la sensibilización y concienciación tanto de los empleados como de la sociedad. Para ello, se hace necesario llevar a cabo campañas de formación y concienciación sobre fraude que contribuyan a desarrollar una actitud crítica y a poner los medios para evitar situaciones de riesgo.