En los últimos años, el Blockchain ha destacado como una revolución en la tecnología empresarial. En los nueve años transcurridos desde su lanzamiento, las empresas, los reguladores y los expertos financieros han pasado innumerables horas explorando su potencial. Las innovaciones resultantes han comenzado a remodelar los procesos de negocios, particularmente en contabilidad y transacciones.

En medio de una intensa experimentación, las industrias de servicios financieros a la salud y las artes han identificado más de cien casos de uso de blockchain. Estos van desde nuevos registros de tierras, hasta aplicaciones KYC y contratos inteligentes que permiten acciones desde el procesamiento del producto hasta el intercambio de acciones.

Una señal del potencial percibido de blockchain son las grandes inversiones que se están realizando. La financiación de capital de riesgo para las nuevas empresas de blockchain alcanzó los mil millones de dólares en 2017. IBM ha invertido más de 200 millones de dólares en una solución de intercambio de datos impulsada por blockchain para Internet of Things y, Google ha estado trabajando con blockchains desde 2016.

Existe una clara sensación de que blockchain es una tecnología potencial para el cambio. Sin embargo, también están surgiendo dudas. Una preocupación particular, dada la cantidad de dinero y tiempo invertido, es que se han logrado poco cambios importantes.

De los muchos casos de uso, un gran número todavía está en la etapa de inicial, mientras que otros están en desarrollo, pero sin resultados. La conclusión es que, a pesar de los miles de millones de dólares de inversión y de casi tantos titulares, la evidencia de un uso práctico y escalable de momento es escasa.

La etapa inicial

Desde un punto de vista tecnológico, el camino desarrollado por el blockchain, es el habitual. Se trata de una tecnología que se encuentra en su etapa más inmadura y por lo tanto es inestable, costosa y compleja.

La teoría clásica del ciclo de vida sugiere que la evolución de cualquier industria o producto se puede dividir en cuatro etapas: inicio, crecimiento, madurez y declive.

A pesar de sus múltiples aplicaciones, la cadena de bloques se mantiene estancada en la primera etapa del ciclo de vida (con algunas excepciones). La gran mayoría de las pruebas de concepto (POC) están en la etapa inicial y muchos proyectos no han podido llegar a las rondas de financiamiento.

Una de las razones que justifica esta falta de progreso es el surgimiento de otras tecnologías. Por ejemplo, numerosas fintechs están interrumpiendo en la escena del blockchain. El año pasado, de los 12 mil millones de dólares invertidos en tecnología financiera de los Estados Unidos, el 60% se centró en pagos y préstamos.

Vista esta competencia, los jugadores de blockchain en el segmento de pagos, como Ripple, se están asociando cada vez más con proveedores de pagos no bancarios, cuyos negocios pueden ser más adecuados para esta tecnología.

Coinone, una plataforma con sede en Corea del Sur para el intercambio de criptomonedas ha lanzado una aplicación de remesas basada en blockchain llamada Cross, esta aplicación utiliza la red blockchain de Ripple, RippleNet, y no se basa en los mecanismos bancarios tradicionales. Ofrece servicios de pago para las personas que desean enviar dinero a Tailandia y Filipinas. Permitir que personas sin bancos o cuentas bancarias transfieran dinero a bajo coste.

Dada la gama de soluciones de pago alternativas y los incentivos para la inversión de los operadores tradicionales, la cuestión no es si la tecnología de cadena de bloques puede proporcionar una alternativa, sino si es necesaria.

Precaución de la industria

El desarrollo temprano del blockchain fue liderado por los servicios financieros, que desde 2012 hasta 2015 asignaron grandes recursos para la implementación de esta tecnología en diversas actividades como la financiación comercial, la compensación y el procesamiento de derivados y el cumplimiento (junto con los pagos).

Siguiendo la estela de los servicios financieros, las aseguradoras vieron la posibilidad de contratos y garantías de eficiencia y el potencial de compartir información sobre suscripción y fraude. El sector público observó cómo podría actualizar sus redes en expansión, creando registros públicos más transparentes y accesibles. Los fabricantes de automóviles visualizaron contratos inteligentes sobre la cadena de bloques para automatizar los contratos de arrendamiento y alquiler. Y finalmente, otros vieron una oportunidad para modernizar la contabilidad, la contratación y la propiedad fraccionada.

Sin embargo, a pesar de esta gran acogida los líderes de los servicios financieros en los últimos dos han comenzado a tener dudas. De hecho, a medida que otras industrias se han puesto en marcha, los servicios financieros han sido cada vez más cautelosos, el hecho es que se han invertido miles de millones de dólares, pero casi ningún caso de uso se puede implementar a gran escala.

Por otro lado, la falta de una red dedicada exclusivamente al blockchain también crea incertidumbre en las diferentes industrias. La lógica de blockchain es que la información se comparte, lo que requiere la cooperación entre las empresas y el trabajo pesado para estandarizar los datos y los sistemas. Sin embargo, pocas empresas tienen el apetito de liderar el desarrollo de una utilidad que beneficiará a toda la industria.

La pregunta clave ahora es si esas dudas todavía están justificadas. O si es solo que el progreso en el desarrollo de blockchain ha sido más lento de lo esperado.

En los últimos meses, algunas instituciones financieras han comenzado a recalibrar sus estrategias de blockchain. Han puesto a los POC bajo un escrutinio más intenso y han adoptado un enfoque más específico para la financiación del desarrollo. Muchos han reducido su enfoque de decenas de casos de uso a uno o dos y se han duplicado en la supervisión de la gobernanza y el cumplimiento, los estándares de datos y la adopción de la red.

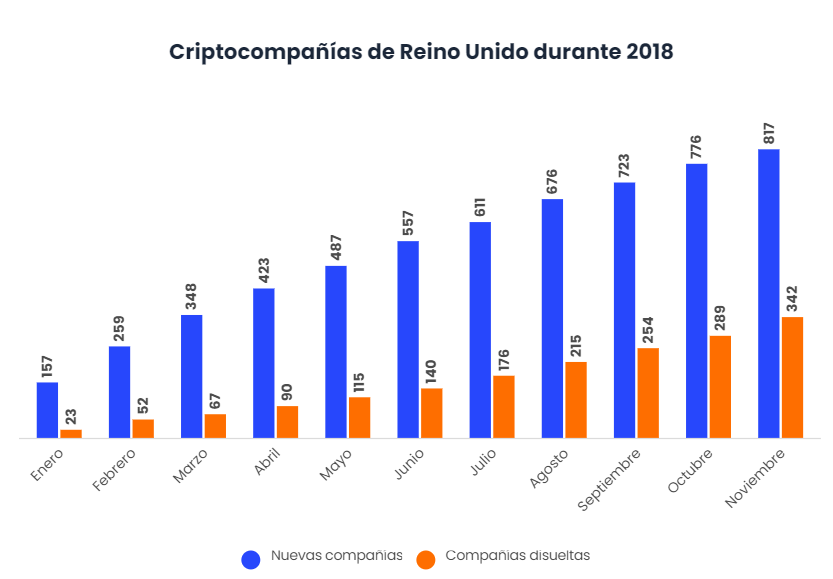

Esta precaución puede venir dada por situaciones similares a la vivida en Reino Unido donde a lo largo de 2018 se produjo un aumento del 144% del cierre de empresas relacionadas con blockchain, según Un informe publicado por Sky News.

Las criptomonedas son el principal elemento impulsor

La aparición de las criptomonedas, y en particular de Bitcoin, como posibles instrumentos financieros dominantes, llevó a los servicios financieros a moverse primero en la experimentación de blockchain, colocándolos entre 18 y 24 meses antes que otras industrias en el ciclo de vida de la industria. Dada esa brecha, no es sorprendente que las preocupaciones anteriores en la banca ahora estén surgiendo en otros lugares, y que el entusiasmo inicial se vea erosionado por un creciente sentimiento de bajo rendimiento.

La realidad es que, en lugar de seguir la clásica curva ascendente del ciclo de vida de la industria, parece que la cadena de bloques se ha detenido en la primera fase. No obstante, a medida que avance 2019, el valor práctico de blockchain se ubicará principalmente en tres áreas específicas:

- Aplicaciones de nicho:

Existen casos de uso específicos para los cuales blockchain es particularmente adecuado. Incluyen elementos de integración de datos para rastrear la propiedad de los activos y el estado de los activos. Se encuentran ejemplos en los seguros, las cadenas de suministro y los mercados de capital, en los que los libros de contabilidad distribuidos pueden abordar los puntos débiles, incluida la ineficiencia, la opacidad del proceso y el fraude.

- Valor de la modernización:

Blockchain atrae a las industrias que están estratégicamente orientadas hacia la modernización. Estos ven el blockchain como una herramienta para apoyar sus ambiciones de perseguir la digitalización, la simplificación de procesos y la colaboración. En particular, los contratos de envío global, la financiación comercial y las aplicaciones de pago han recibido una atención renovada bajo el banner de blockchain.

Sin embargo, en muchos casos, la tecnología blockchain es una pequeña parte de la solución y puede que no implique un verdadero libro de contabilidad distribuido. En ciertos casos, la energía renovada, la inversión y la colaboración de la industria están resolviendo los desafíos de la tecnología involucrada.

- Valor de reputación:

Un número creciente de empresas persiguen pilotos de blockchain por su valor de reputación; demostrar a los accionistas y competidores su capacidad para innovar, pero con poca o ninguna intención de crear una aplicación a escala comercial. Podría decirse que las cadenas de bloques enfocadas en la lealtad del cliente, las redes de IoT y las votaciones entran en esta categoría. En este contexto, los reclamos de ser «blockchain habilitado» suenan huecos.

¿Hay futuro para el blockchain?

Dada la falta de casos de uso convincentes a escala y la posición aparentemente consolidada en el ciclo de vida de la industria, hay preguntas razonables sobre el futuro de blockchain.

Ciertamente, existe una creciente sensación de que blockchain es una solución mal entendida (y algo torpe) en busca de un problema. La perspectiva se ve agravada por las presiones de gastos a corto plazo, la resistencia cultural en algunos sectores (las cadenas de bloques pueden amenazar los empleos) y la preocupación por la interrupción de las fuentes de ingresos saludables.

Además, de los desafíos existentes con respecto a la gobernabilidad: tomar decisiones en un entorno descentralizado nunca es fácil, especialmente cuando la rendición de cuentas es igualmente descentralizada.

Se estima que habrá más de 20 mil millones de dispositivos conectados para 2020 que utilizarán esta tecnología, los cuales requerirán administración, almacenamiento y recuperación de datos. Sin embargo, los dispositivos blockchain de hoy son ineficaces nichos de datos, porque cada nodo en una red típica debe procesar cada transacción y mantener una copia de todo el estado.

El resultado es que el número de transacciones no puede exceder el límite de un solo nodo. Y las redes blockchain se vuelven menos receptivas a medida que se agregan más nodos, debido a problemas de latencia.

Finalmente están las preocupaciones sobre la ciberseguridad. Los avances sobre la computación cuántica están creando grandes desafíos a la tecnología blockchain. Google dijo que en 2016 su prototipo cuántico era 10 millones de veces más rápido que cualquier ordenador. Esto plantea la posibilidad de que las computadoras cuánticas puedan piratear códigos utilizados para autorizar transacciones de criptomonedas; una amenaza particularmente preocupante para una red que afirma ser resistente al fraude.

Aun así, no todo está perdido. Es probable que muchos de los protocolos de validación utilizados en la actualidad se actualicen o reemplacen en los próximos dos o tres años.

Cardano, por ejemplo, es una tecnología denominada de tercera generación y la primera plataforma de la industria para aprovechar el código fuente abierto revisado por pares. El protocolo está diseñado para ser resistente a la computación cuántica.

También ha habido algunos avances prometedores en casos de uso, fuera de la industria financiera. Los experimentos recientes en las cadenas de suministro, la gestión de la identidad y el intercambio de registros públicos han sido positivos.

Una perspectiva emergente es que la aplicación de blockchain puede ser más valiosa cuando democratiza el acceso a los datos, permite la colaboración y resuelve puntos de dolor específicos. Ciertamente, brinda beneficios en los casos en que transfiere la propiedad de las corporaciones a los consumidores, compartiendo la «prueba» de la procedencia de la cadena de suministro de manera más vertical y permitiendo la transparencia y la automatización.

¿Avanzará el blockchain en su ciclo de vida?

No hay garantía de que ninguna aplicación de blockchain avance hasta la segunda etapa del ciclo de vida. Para hacerlo, se requerirá una sólida justificación, un capital significativo y una mayor estandarización.

Los líderes de Fintech deberán tener una visión más matizada de sus industrias objetivo y contratar al talento adecuado. Para llegar allí vemos tres principios clave como condiciones mínimas para el progreso:

- Las organizaciones deben comenzar con un problema:

A menos que haya un problema o punto de dolor válido, es probable que la cadena de bloques no sea una solución práctica. Las empresas deben evaluar honestamente su apetito de recompensa de riesgo, nivel de educación y ganancia potencial. También deben evaluar el impacto potencial de cualquier proyecto y caso de negocio de apoyo.

- Debe haber un caso de negocio claro y un ROI objetivo:

Las organizaciones deben identificar una justificación para la inversión que refleje su posición en el mercado y que cuente con el respaldo del consejo y de los empleados, sin temor a la canibalización. Las empresas deben considerar pragmáticamente su poder para configurar los ecosistemas, establecer estándares y abordar los obstáculos regulatorios, todo lo cual informará su enfoque estratégico.

El valor de Blockchain proviene de sus efectos de red, por lo que la mayoría de las partes interesadas deben estar alineadas. Debe haber un acuerdo de gobierno que cubra los estándares de participación, propiedad, mantenimiento, cumplimiento y datos. Los arreglos financieros deben acordarse con anticipación para que se garantice una financiación suficiente hasta el lanzamiento comercial.

- Las empresas deben aceptar un mandato y comprometerse con un camino hacia la adopción.

Una vez que se selecciona un caso de uso, las empresas deben evaluar su capacidad de entrega. Es esencial un apoyo económico y tecnológico suficiente. Si superan esos obstáculos, la siguiente etapa es lanzar un proceso de diseño y recopilar elementos que incluyen la plataforma y el hardware de blockchain. Luego deben establecer objetivos de rendimiento (volumen de transacción y velocidad).

Paralelamente, las empresas deben establecer los marcos organizativos necesarios, incluidos los grupos de trabajo y los protocolos de comunicaciones, de modo que el desarrollo, la configuración, la integración, la producción y el marketing (para impulsar la adopción a gran escala) reciban un apoyo suficiente.

De acuerdo con una investigación realizada por el portal profesional LinkedIn, el sector para el desarrollo de soluciones con tecnología Blockchain ha experimentado un rápido crecimiento, aún más pronunciado que el de la mayoría de las industrias emergentes registradas en la plataforma.

Según datos reseñados por el estudio, la categoría “Blockchain Development” registra una demanda por parte de empleadores que superó 33 veces la cantidad de ofertas publicadas para el año 2017, este incremente de fuerza laboral especializadas es importante para la evolución de la tecnología dentro de su ciclo de vida.

Estos datos se ven respaldados por los publicados por la plataforma Upwork que indicaba como la demanda de habilidades relacionadas con tecnología Bitcoin y Blockchain se convirtió en la tendencia con mayor auge dentro de la red durante 2018.

Conclusiones

Conceptualmente, blockchain tiene el potencial de revolucionar los procesos de negocios en industrias desde la banca y los seguros hasta el envío y la atención médica. Aun así, la tecnología aún no ha visto una aplicación significativa a escala, y enfrenta desafíos estructurales, incluida la resolución del dilema del innovador.

Algunas industrias ya están degradando sus expectativas (los proveedores tienen un papel que desempeñar allí), y se esperan más «dosis de realismo» a medida que continúe la experimentación.

Las compañías que están preparadas para llevar adelante la implementación del blockchain deben adaptar sus libros de jugadas estratégicos, revisar honestamente las ventajas sobre soluciones más convencionales y adoptar un enfoque comercial más sensato. Deben ser rápidos para abandonar aplicaciones donde no hay un valor incremental. En muchas industrias, la colaboración necesaria se puede emprender mejor con referencia a los ecosistemas que comienzan a remodelar el comercio digital.