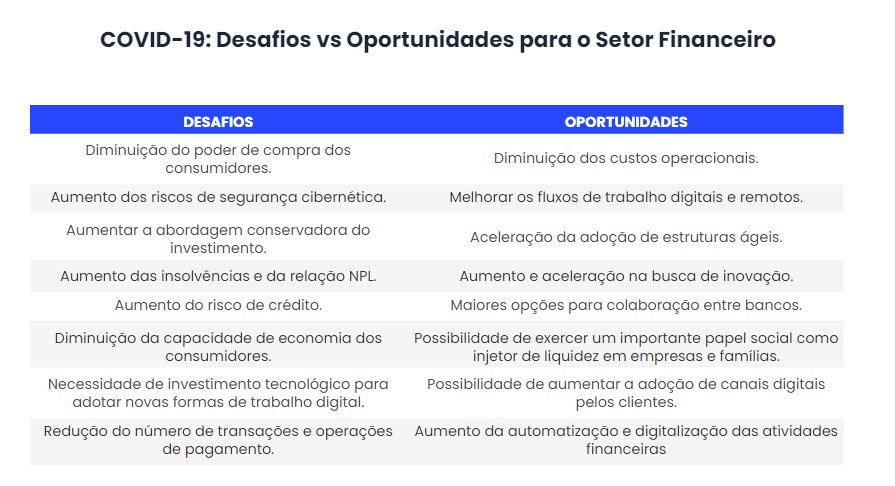

Não há dúvida de que, em primeira instância, a crise do coronavírus levou a um aumento da incerteza, risco e volatilidade no mercado. No setor financeiro, os dados apontam como os bancos europeus se contraíram aos níveis de 2009. O lucro líquido dos bancos na Europa verá uma redução nos próximos anos de 30 bilhões de euros.

Embora o ano tenha começado positivamente, reanimando o crédito e até aumentando seu preço em 20%, o coronavírus truncou esta melhoria e os casos de insolvência e inadimplência de empréstimos estão começando a disparar. Os empréstimos improdutivos estão começando a aumentar e continuarão a fazê-lo ainda mais.

Efeitos a médio prazo da crise sobre o mercado e seus clientes

Um dos efeitos mais plausíveis que a crise do coronavírus vai deixar em termos de transformação do setor é, sem dúvida, o da digitalização. E esta transformação vai ocorrer a partir de uma dupla perspectiva: a dos processos de trabalho internos e a das interações com os clientes.

Em primeiro lugar, as medidas de isolamento aumentaram muito a importância das mudanças nos centros de atendimento ao cliente e suas capacidades de suporte remoto. Os grandes Centros de Contato dos bancos têm enfrentado severas mudanças estruturais focalizadas em sua digitalização e na implementação de medidas de teletrabalho.

Os canais automatizados (chatbots, assistentes virtuais, etc.) foram fortemente aprimorados enquanto os trabalhadores humanos melhoraram suas habilidades de assistência digital. Por outro lado, em momentos em que as pessoas têm passado por situações problemáticas ou estressantes, o pessoal de atendimento ao cliente melhorou muito suas habilidades empáticas.

O impacto sobre os fluxos e processos de trabalho tem sido grande e permanente. A epidemia do coronavírus deixou em seu rastro um enorme êxodo de escritórios tradicionais, filiais e centros corporativos, para uma nova realidade de trabalho remoto e de casa.

A curto prazo, os consumidores se voltarão para a contenção no nível de risco de seus investimentos. Esta tendência para uma abordagem mais conservadora terá impacto em linhas de produtos essenciais, como fundos mútuos ou produtos a prazo.

Mas, por outro lado, a demanda por novos serviços bancários digitais crescerá fortemente, forçando muitas instituições tradicionais a duplicar seus esforços em inovação e desenvolvimento de novas ferramentas fintech.

A este respeito, a tendência de colaboração entre bancos e a fintech poderia ser fundamental na esteira da crise e experimentar outro novo impulso, especialmente quando as opções de financiamento obtidas através de capital de risco não são mais tão viáveis para as startups.

A inovação tecnológica nos bancos decola

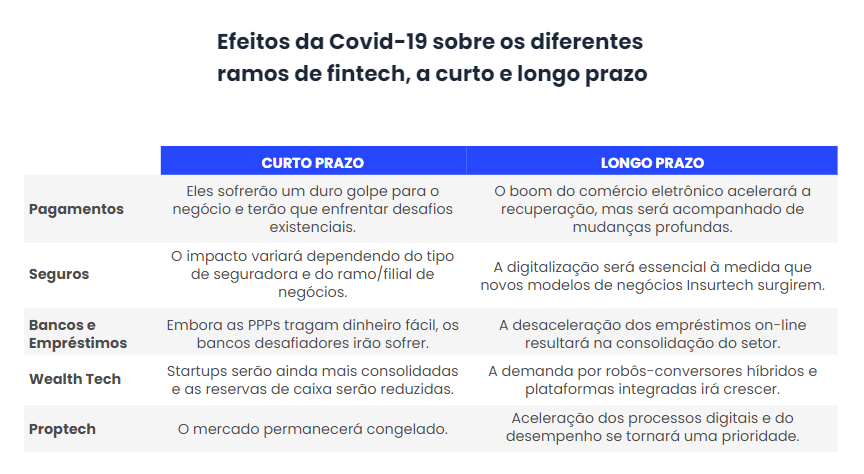

A crise do coronavírus trouxe muitos desafios, mas também oportunidades, especialmente na área de transformação digital, que se acelerou com o objetivo de encontrar soluções para esta situação. O desafio agora é continuar a avançar e continuar a progredir.

A ascensão dos robôs-conversores

O impacto da crise da Covid-19 também afetou o setor de assaltantes-conselheiros, que poderia experimentar uma série de mudanças como resultado do aumento da digitalização dos serviços financeiros nos últimos meses devido à distância e às medidas de controle.

Mas apesar disso, muitos investidores ainda querem um certo relacionamento com consultores humanos, e é por isso que no primeiro trimestre de 2020 os robôs-conselheiros que utilizaram um conselho híbrido foram os que obtiveram os melhores números. A longo prazo, e como resultado das mudanças trazidas pela Covid-19, o uso dessas plataformas consultivas híbridas poderia aumentar exponencialmente.

Por outro lado, as pequenas empresas robotizadas serão as mais afetadas pelo impacto desta crise, o que tornará mais difícil para elas serem lucrativas e terão que se integrar em outras startups mais reconhecidas e mais estabelecidas.

O Covid-19 pode aumentar, no futuro, a necessidade de soluções financeiras automáticas, e principalmente devido ao fato de que os consumidores, nestes últimos meses, estão economizando mais dinheiro, as start-ups do segmento Wealthtech estão desenvolvendo plataformas mais orientadas para um usuário milenar, e estão obtendo mais financiamento. Isto mostra que os investidores estão bastante confiantes nesta área.

Rumo a uma sociedade sem dinheiro

A adoção de pagamentos digitais vem crescendo na última década. O aparecimento do comércio eletrônico, pagamentos móveis, carteiras eletrônicas ou moedas criptográficas têm sido alguns dos catalisadores deste crescimento.

Entretanto, em todo este tempo, os pagamentos digitais ainda não conseguiram deslocar o dinheiro como o principal meio de pagamento para os consumidores.

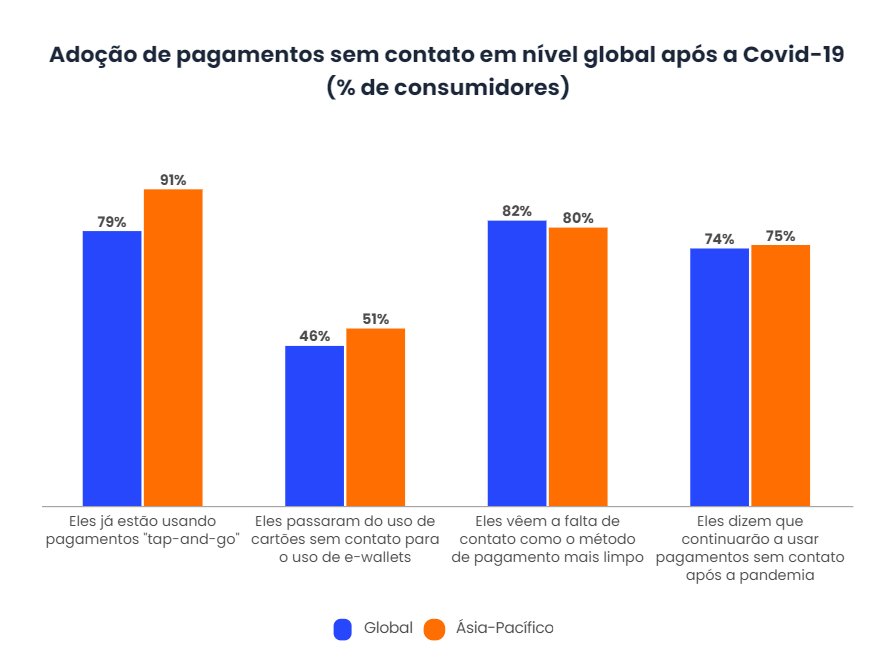

A magnitude da mudança de comportamento provocada pela Covid-19 poderia ser o gatilho definitivo para a mudança de tendência. Minimizar os riscos e impedir a transmissão do vírus é o argumento sobre o qual muitos usuários em todo o mundo basearam sua mudança de comportamento, e adotam os pagamentos digitais em dinheiro.

A mudança de hábitos também tem a ver com uma mudança na percepção sobre as vantagens do pagamento sem contato. Assim, de acordo com os dados, 82% dos usuários em todo o mundo já percebem o método sem contato como a forma mais higiênica de pagamento e 74% garantem que continuarão a utilizar este método uma vez que a pandemia tenha terminado. De acordo com isto, o uso de dinheiro e transações em caixa eletrônico teriam diminuído em 60% no mundo inteiro desde o início do confinamento.

A decolagem dos créditos automatizados

A pandemia da Covid-19 está aumentando a importância da Inteligência Artificial para muitas áreas de negócios. Um dos mais destacados é o empréstimo on-line, cuja demanda pode aumentar drasticamente no futuro próximo, principalmente porque muitas empresas e indivíduos, que apenas há alguns meses atrás estavam em boa situação financeira, estão agora tendo que recorrer a empréstimos para se manterem à tona.

O negócio de empréstimos on-line está atualmente enfrentando um momento crucial. Por um lado, o risco adicional de empréstimos a indivíduos e empresas em tempos de crise poderia ser um fardo, mas por outro lado, o uso de dados online para avaliar o crédito e a possibilidade de baixar as taxas de juros, uma vez que requer menos infra-estrutura, poderia eventualmente levar a um novo impulso para esta indústria emergente.

Neste sentido, sistemas alternativos de pontuação de crédito, baseados em Inteligência Artificial, também podem desempenhar um papel muito importante para garantir avaliações muito mais precisas e apropriadas do risco potencial. Inteligência Artificial e Aprendizagem de Máquinas estão começando a ser postulados como as tecnologias essenciais para melhorar estes processos.

Os créditos on-line serão cruciais para que muitas empresas e indivíduos continuem suas atividades durante o período pós-Covid-19 da crise.

A fim de evitar que a dívida e o risco de não pagamento disparem, será necessário acelerar e tornar os processos de concessão de empréstimos mais eficientes, mantendo o cumprimento dos regulamentos.

A necessidade de vídeo bancário

Para os bancos, uma das primeiras conseqüências da pandemia Covid-19 foi ser forçada a reduzir o horário de abertura das agências e tomar medidas extremas de segurança nas agências, incentivando os consumidores a usar canais on-line e móveis em vez de ir aos estabelecimentos físicos.

Os serviços de vídeo bancário têm proliferado lentamente nos últimos anos, sem atingir um nível de popularidade em massa. No entanto, existe agora uma nova oportunidade para eles, no que alguns começam a chamar de “a era da distância social”.

O momento de instabilidade financeira que estamos vivendo, combinado com a necessidade de reduzir o contato humano, que as autoridades estão promovendo, coloca as tecnologias de vídeo banking em uma posição muito adequada para se estabelecerem como a solução para manter a segurança e a distância social sem perder aquele elemento de contato humano que os consumidores ainda exigem.

Por exemplo, o uso de caixas eletrônicos com serviço de chamada de vídeo cresceu já no ano passado de 2019, mas esses caixas eletrônicos estão passando por um boom ainda maior como resultado da crise do Covid-19. Entretanto, o espaço onde o video banking está encontrando o maior potencial está em aplicativos móveis e websites de instituições financeiras, onde 89% dos usuários que utilizaram uma dessas opções disseram que o serviço foi muito útil.

O vídeo banking deixou de ser uma “novidade” (ou uma inovação deslumbrante para os consumidores ávidos por uma experiência superior do cliente) para se tornar uma necessidade altamente exigida. E pode eventualmente se estabelecer como o último canal “figital”, combinando o melhor do auto-serviço digital com a experiência face a face.

Biometria de voz no meio

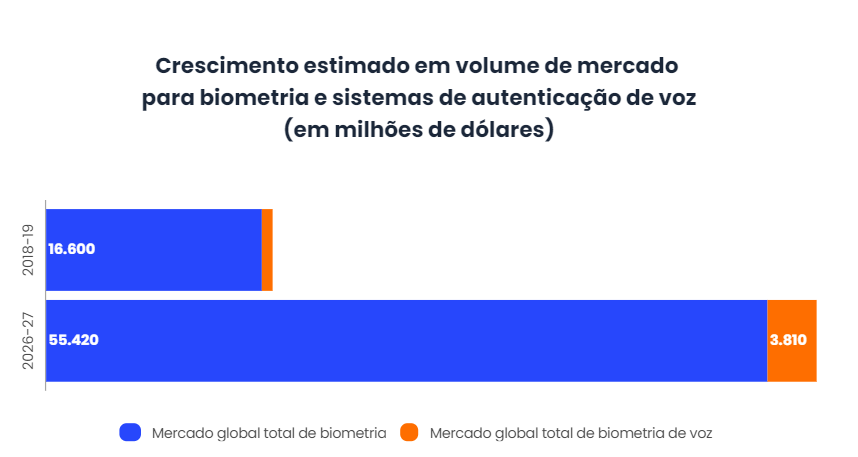

A crise da Covid-19 colocou a biometria novamente no centro do debate sobre a inovação em sistemas de autenticação. Seja através de sistemas de reconhecimento de voz ou facial, a demanda por esta tecnologia está crescendo exponencialmente, especialmente de setores como finanças, serviços públicos ou telecomunicações. Segundo os dados, o mercado de tecnologias biométricas aponta para um forte crescimento nos próximos anos, passando de 16.600 milhões de dólares gerados em 2019 para 55.420 milhões de dólares em 2027.

Estes sistemas estão provando seu valor em facilitar o trabalho remoto e proporcionar um acesso mais seguro às contas ou informações financeiras.

Por outro lado, em um cenário em que o dinheiro em espécie pode não estar mais em circulação, um método como a autenticação de voz está começando a emergir como a principal tecnologia para garantir as operações sem a necessidade de contato físico.

A biometria de voz também pode desempenhar um papel essencial como sistema de prevenção e detecção do Covid-19, para garantir os níveis de saúde necessários para o funcionamento de escritórios e espaços públicos.

O impacto das criptomontagens

As transformações resultantes da crise da Covid-19 estão provocando uma reflexão sobre o impacto que estas podem ter, a longo prazo, em muitas áreas dos serviços financeiros. Preocupações imediatas, tais como privacidade digital, segurança cibernética, a necessidade de injetar crédito nas empresas, possíveis deflações ou inflação, são argumentos que os especialistas estão utilizando para fazer suas projeções para o futuro.

Uma das áreas em que o debate está girando é a Blockchain e, mais especificamente, as moedas criptográficas. Um dos fatores mais importantes que os especialistas estão levando em conta é a nova realidade econômica global que vai emergir na fase pós-Covid, na qual, conforme os governos vêem a necessidade de introduzir estímulos para proteger os pilares de suas economias, o fluxo de liquidez armazenada nos sistemas de criptografia vai aumentar.

A indústria de moedas criptográficas estaria, portanto, enfrentando um momento histórico no qual está ocorrendo uma grande mudança de discurso a respeito de sua importância e do papel inovador que ela pode desempenhar no setor financeiro.

Conclusões

A crise da Covid-19 vai causar impactos em larga escala nos negócios financeiros. A magnitude positiva ou negativa deste impacto será determinada pelas ações tomadas pelas entidades.

Uma das grandes oportunidades é a possibilidade de as entidades financeiras adotarem um papel de apoio social às famílias e empresas, atuando como um apoio ao governo ao injetar liquidez na economia.

Por outro lado, há uma grande oportunidade de reduzir fortemente os custos eliminando definitivamente parte das estruturas físicas tradicionais que eram muito caras.

Os bancos podem tirar proveito da crise para testar novas formas de trabalho remoto, mais eficientes tanto para os funcionários quanto para os consumidores, e impulsionar a inovação e o desenvolvimento de ferramentas digitais e novos produtos e serviços fintech.